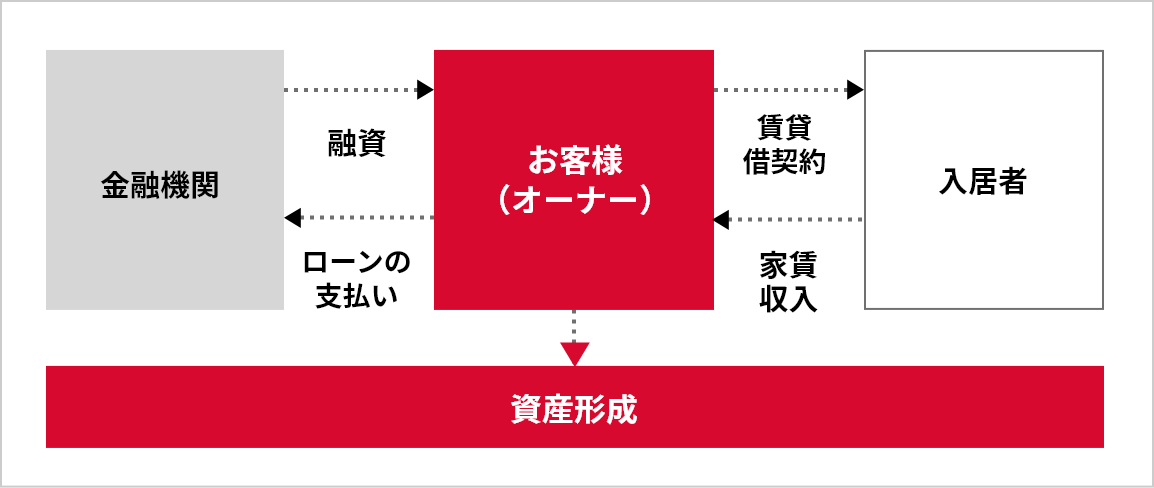

マンション経営とは、マンションを購入しご自身が住むのではなく、お部屋を探している人に賃貸することにより、長期的に家賃収入を得る資産形成です。 また、マンションの購入は金融機関からのお借り入れ(ローン)を活用することで、無理なく始めることができます。

マンション経営のメリット

私的年金として活用できます。

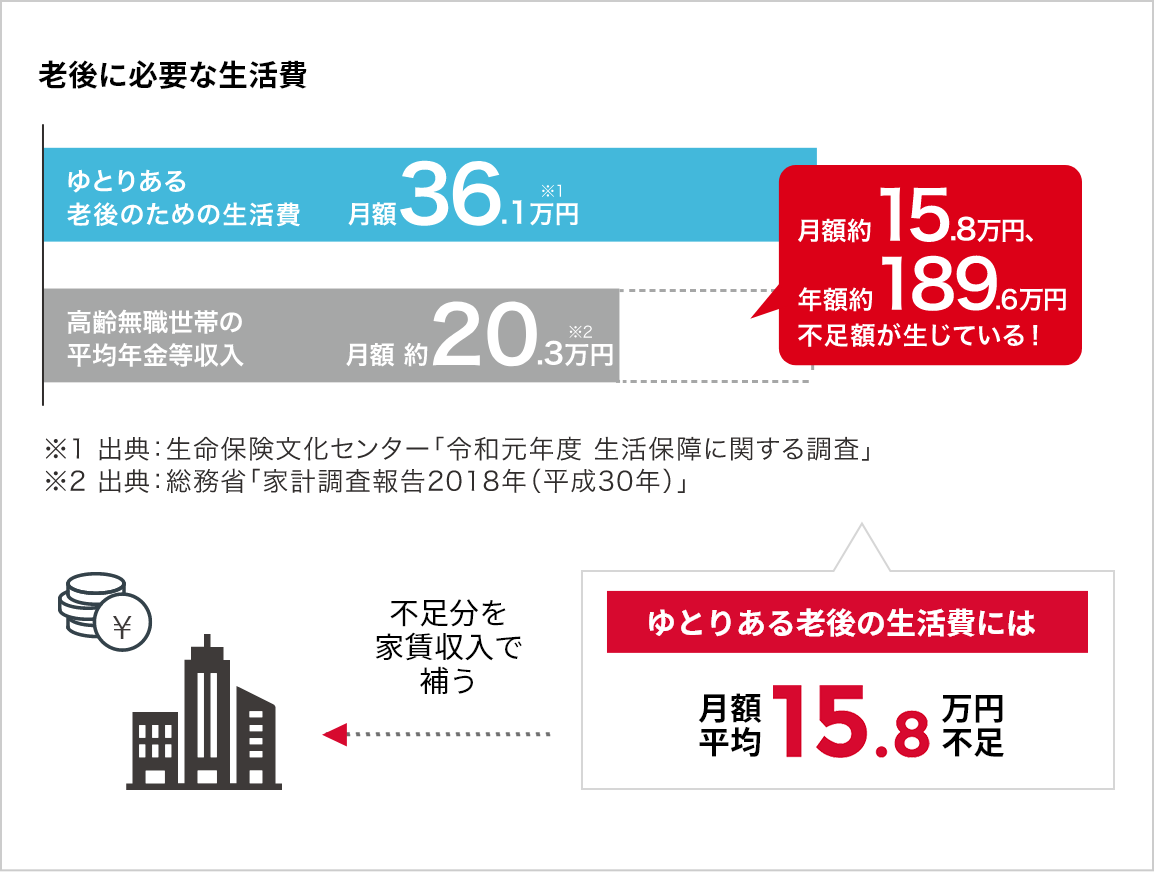

人生100年時代。年金支給年齢の引き上げ、年金支給額の引き下げ、高齢者への医療・介護費用の個人負担の増加など、将来への不安要素は増えるばかりです。また、ゆとりある老後に必要なひと月あたりの生活費は35万円以上というデータもあり、公的年金だけでは不安が残ります。 マンション経営がもたらしてくれる安心の1つに、長期的に安定した家賃収入が挙げられます。家賃収入を私的年金として活用すれば、豊かなセカンドライフを送ることができるでしょう。

見込める資産を残すことができます。

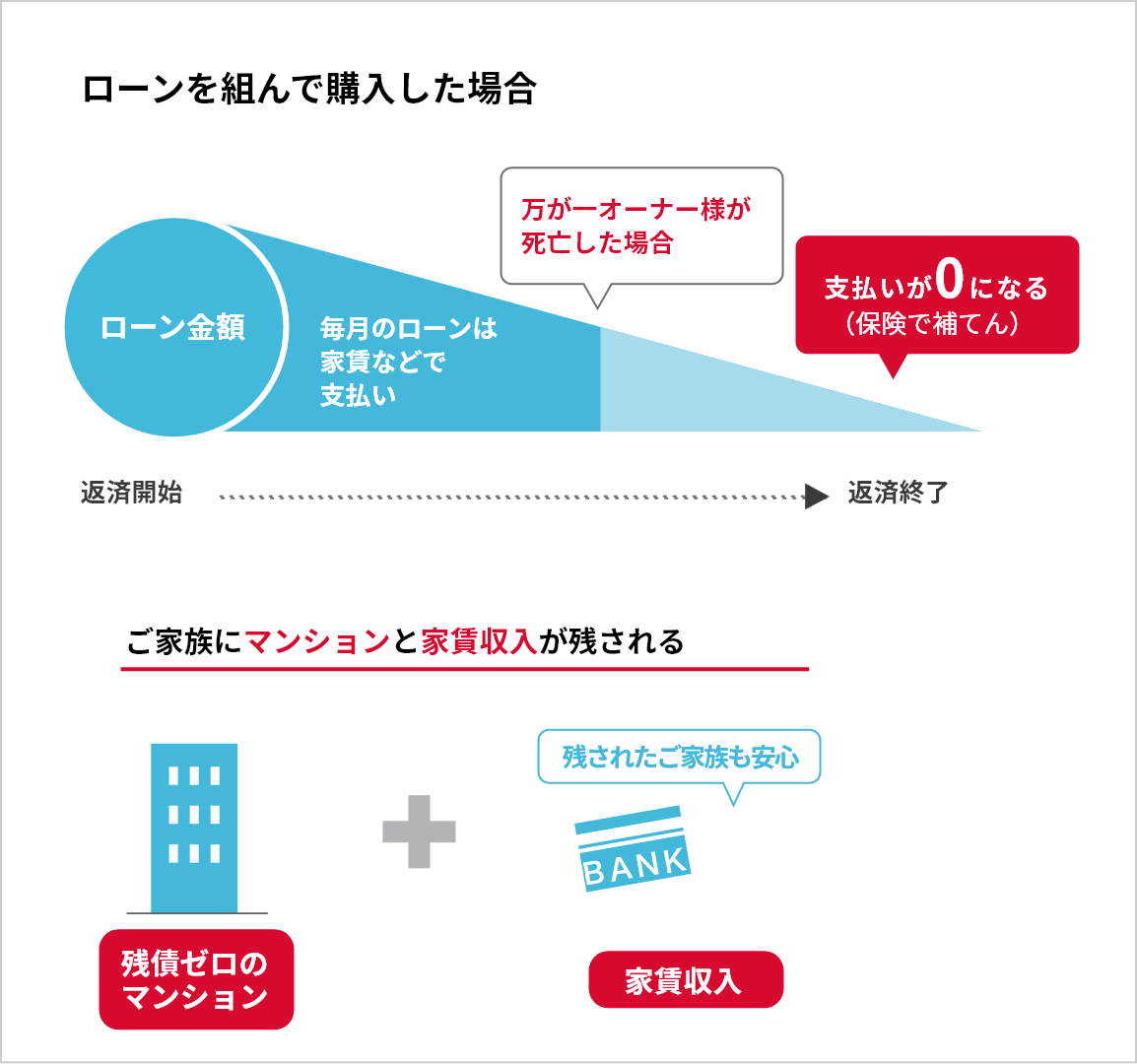

マンションを購入する際に組む住宅ローンには、基本的に団体信用生命保険の加入がセットになります。返済の途中でオーナー様に万が一のことがあった場合に、住宅ローンの残債がこの保険で完済される仕組みです。 マンション経営は、大切なご家族にマンションという資産を相続できるという意味で大きな安心となり、生命保険代わりとしてマンション経営を始める方も増えています。

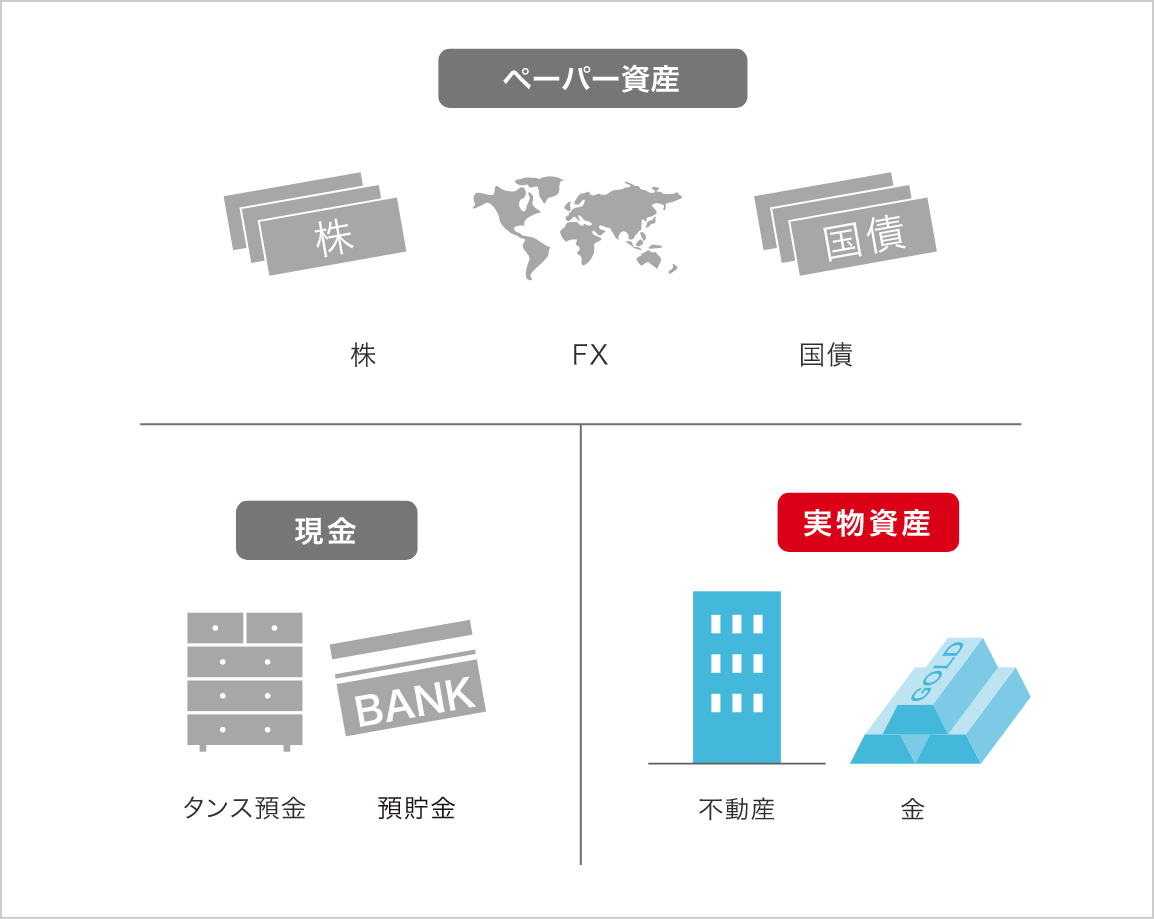

資産が目減りしにくいという特徴があります。

現金の価値が下がるインフレ時において、不動産などの“物(モノ)”を所有していれば、資産の目減りを防ぐことができます。 経済環境の変化にかかわらず、確実に手元に資産を残せるマンション経営は、比較的リスクが少ない資産運用といわれています。

マンション経営のQ&A

オーナー様の声

安心のアフターフォロー

ニーズに合わせたご提案

トーシンライフサポートHP

(※)エアコン、給湯器、浴室乾燥機、温水洗浄便座、水栓器具、クロス、ハウスクリーニング

SUSTAINについて

トーシンコミュニティーHP

お問い合わせ