- 不動産投資の基礎知識

不動産投資とは?初心者必見のメリットと仕組みや種類についてわかりやすく解説

近年では将来の年金への不安などもあり、不動産投資が一般のサラリーマン層にも浸透してきています。一方で「本業以外の収入源があるのは確かに安心。でも、投資ってなんだか難しそうで手が出せない……」といった考えの方がおられるのも事実です。

もちろん不動産投資は、物件を購入する必要があり、高額な商品の購入は簡単には決められない側面もあります。しかし「難しそう」という理由だけで敬遠するのはもったいない話です。

この記事では不動産投資とはどのようなものか、基本の部分をわかりやすく解説していきます。今後のお金の使い道の一つとして、理解を深めていきましょう。

【関連記事】不動産投資は計画性が大切|不労所得がプラスに転じるまでの流れ

不動産投資とは?

不動産投資とは、マンションやアパートなどの不動産を購入し、運用することで利益を得る仕組みの投資のことをいいます。

例えばマンションを購入して入居者に貸し出せば、その分の家賃収入を得られます。

株やFXなどよくある他の投資との大きな違いは、入居者が定着してしまえば長期的に安定した収益が見込めることです。物件選びを慎重に行えば、リスクも少ないことから、近年はサラリーマンをはじめ、幅広い層から注目を集めています。

不動産投資の主な種類

不動産投資では、マンションかアパートか、一棟か区分か、新築か中古か、と選べる物件は多岐にわたります。初期費用や利益率も変わってくるため、それぞれの特徴を踏まえた上で、自分に合ったものを選ぶことが重要です。まずはどのような種類の不動産投資があるのかを見ていきましょう。

ワンルームなどの区分マンション経営

建物一棟ではなく、マンションの一室を購入して、貸し出すことで家賃収入を得るのが区分マンション経営です。一棟を買う場合に比べると初期費用も安く、低リスクで始められるため、なかでもワンルームタイプは不動産投資初心者の方を中心に人気を集めています。手放したい場合に、比較的売却しやすいというのもメリットでしょう。

ワンルームなどの区分マンション経営は、最初は1室のみの運用となるため、入居者がつかない間の家賃収入は0円です。家賃収入が0円の間は、本業の収入などでローン返済しなくてはいけません。

また、土地の所有比率が低く、マンション・アパート一棟経営と比べると利回りが低い傾向にあります。

ワンルームなどの区分マンション経営は、マンション・アパート一棟経営や戸建て経営より投資資金が少ないため、不動産投資初心者におすすめです。

マンション・アパート一棟経営

不動産投資の中には、マンションやアパートを一棟丸ごと購入し、一部屋ずつ入居者に貸し出すことで、家賃収入を得る方法があります。初期費用は高額になるため、多くの方はローンを組んで購入することになります。

また、全ての部屋が埋まっている場合はまとまった家賃収入を得られますが、同時に空室が発生した場合には、家賃収入が大幅に減るため注意が必要です。ローン返済が家賃収入で補えない場合は、不足分を本業の収入などから捻出しなくてはいけません。

部屋数が多く、建物全体の管理をしなくてはならないため、維持管理費も高額になりがちです。

上手く入居者を定着させることができれば、長期間に渡る大きな利益につながります。短期で手放すのではなく、長期的な利益を見込んだ運用を行うものであると捉えておきましょう。

マンション・アパート一棟経営は取得金額が高いことから、まとまった自己資金がある方や年収が高い方におすすめです。

戸建て経営

一戸建てを購入して、入居者から家賃収入を得る方法もあります。一戸建てには安価な物件もあり、初期費用を抑えられる場合もありますが、安価な物件は木造住宅であることも多く、老朽化などの問題も起こりやすくなります。修繕費が余計に高くついてしまうといったことも珍しくありません。

一戸建てはファミリー層の利用が見込めるため、一度入居すると長期の家賃収入が見込めます。しかしその分マンションなどと違い、入居までのハードルは高くなります。

戸建て経営は、ファミリー層向けに不動産経営をしたい方やシェアハウスなどを運営したい方におすすめです。また、すでにマンションやアパート経営をしていて、多角的な不動産経営をしたい方にも戸建て経営はおすすめと言えます。

駐車場経営

持っている土地や、借りている土地を利用して駐車場を経営することも、不動産投資の一つに数えられます。この方法は工事などの手間もそれほどかからないことから、初期費用も比較的安いのが特徴です。コインパーキングなどは大掛かりな設備が必要になりますが、設置や撤去に関しては運営会社が負担するため、いずれにしても初期費用は安く済みます。

しかし個人の土地の場合、駐車できる台数も限られているため、利益に限りがあるのも事実です。また土地は建物が建っていない更地と同じ評価となるため、固定資産税の軽減措置が受けられないというデメリットもあります。

駐車場経営は、初期費用が安い傾向にあることから「不動産投資をしたいけど、できるだけ初期費用を抑えたい」と考えている方に向いています。また、広めの土地を所有していて有効活用したい方に向いています。

コインランドリー経営

持っている土地を利用してコインランドリーを経営するという方法もあります。この方法では建物の建築の他、洗濯機や防犯カメラといった設備が必要となるため、初期費用は高くつきます。しかし運営にかかる維持費が安く、利用客が付けば利益を上げやすいというのが特徴です。

ただし、利回りこそ良いものの、大きな収入にはなりません。基本的に無人で経営できて手間がかからないため、長期的にちょっとした副収入が欲しいという方には、よい方法だと言えます。

不動産投資で利益を得る仕組み

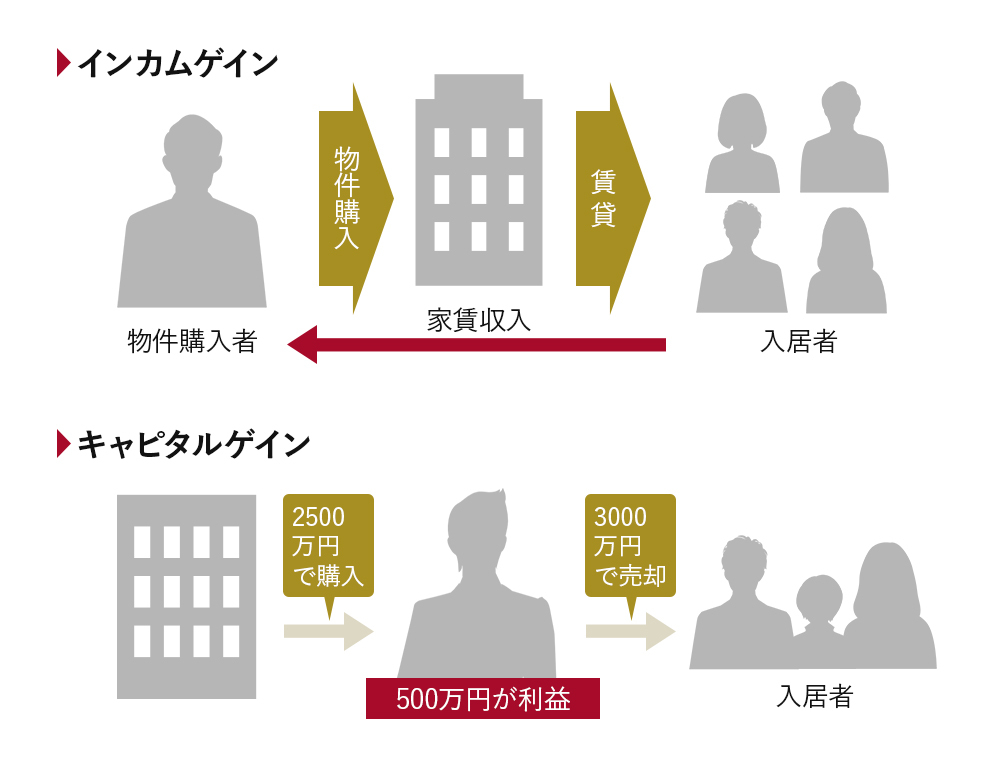

不動産投資で利益を得る仕組みは「インカムゲイン(Income Gain)」と「キャピタルゲイン(Capital Gain)」の2種類あります。

インカムゲインは家賃収入で、キャピタルゲインは売却益のことです。不動産投資の主流はインカムゲインであり、入居者がいる限り永続的に収益を得られます。

ここでは、不動産投資におけるインカムゲインとキャピタルゲインの特徴、メリットやデメリットについて見ていきましょう。

インカムゲイン

不動産投資におけるインカムゲインとは、マンションやアパートなど、資産を保有中に得られる利益のことです。

例えば、家賃8万円のワンルームマンション経営をしていて、入居者がいる場合は、月8万円のインカムゲインを得ていることになります。

インカムゲインのメリットは、長期的に収入を得られることです。不動産投資では、入居者がいる限り、永続的に家賃収入が入ってきます。

また、キャピタルゲインは景気の影響(地価下落など)を受けやすいですが、インカムゲインは「家賃」が収益源となるため、景気の影響を受けにくいこともメリットと言えます。

一方、インカムゲインのデメリットは短期的に大きな利益を得るのが難しいことです。入居者がいると継続的な収益はつくれますが、一気にまとまった金額は得にくいです。また、入居者がつかない間は、収益が激減し、コスト負担が重くのしかかります。

キャピタルゲイン

不動産投資におけるキャピタルゲインとは、マンションやアパートなどの保有不動産を売却して得る利益のことです。

例えば、2,000万円で取得したワンルームマンションを2,300万円で売却できた場合、300万円のキャピタルゲインが生じたことになります。

キャピタルゲインのメリットは、まとまった資金を手にできることです。インカムゲインのような継続的な収益は発生しませんが、短期間で大きな利益を得られる場合もあります。

一方、キャピタルゲインのデメリットは、インカムゲインと比べて景気の影響を受けやすいことです。景気が後退して地価などが下がれば、不動産の売却価格に悪影響を及ぼします。購入価格より売却価格が安くなり、売却してもキャピタルゲインが生じない可能性があります。

また、一般的には購入価格より売却価格のほうが低い物件が多いため、キャピタルゲインを生み出すには市場価値の高い物件や売買タイミングを見極めなくてはいけません。

不動産投資をするメリット

不動産投資以外にも、資産を運用して利益を生み出す方法は無数にあります。その中で不動産投資が選ばれるだけのメリットはどのようなものか、代表的なポイントを見ていきましょう。詳しく知っておくことで、自身のニーズと照らし合わせて、その他の資産運用とも明確に比べることができるようになります。

比較的安定した資産運用ができる

不動産投資は入居者の家賃を収入源にしているため、入居者が定着すれば安定的な収入を得ることができます。一棟マンションやアパートの場合、空室が出るとしても入居者が一度に退去してしまうようなことは少なく、急激に収入が変動することはほとんどありません。また管理会社によっては、空室が出ても一定額の賃料を保証する制度を設けている場合もあります。

管理に手間がかかる印象もありますが、入居者の募集や審査、クレーム対応から設備の維持まで、管理会社に依頼するという方法を取れば手間も省けます。

相続対策ができる

持っている現金を不動産に変えておくことで、相続対策になるということも不動産投資のメリットの一つです。遺産の相続が行われる際、その額に応じて相続税がかかりますが、現金で残しておくより不動産に変えておいたほうが、払うべき相続税は安くなるケースがあります。

現金の形で資産が残っていれば、価値はその金額のままで計算され、税金が課されます。一方で不動産の価値は、購入した価格ではなく、相続税評価額に基づいて税金が計算されるため、節税につながります。

相続税も安く済む上に、そのまま継続して運用していくことで、安定した収入源にもなります。これは相続を受ける側としては、大きなメリットだと言えるでしょう。

節税ができる

不動産投資は相続税に対してだけでなく所得税や住民税に対しても、節税効果が期待できます。ただしこれは運用初期のみの話です。不動産の運用初期には、建物部分の減価償却費の他、不動産取得税や、登記費用といった多くの経費がかかります。多くの場合、運用初期の経費の合計は、家賃収入を上回ります。

赤字が出た分だけ、課税所得が減額され、所得税や住民税の徴収額もそれに応じて減ってくるのです。「会計上は経費がかさんで赤字になってしまったものの、税金の還付のおかげでキャッシュフローベースでは結果的に黒字になった」というのも、珍しい話ではありません。しかしこれは運用初期だけの話ということも忘れず、後々に備えて、できるだけ早く経営を軌道に乗せておきたいところです。

生命保険の代用にできる

不動産は生命保険代わりにすることもできます。住宅ローンを利用して不動産を購入すると、オーナーは団体信用生命保険に加入することになります。団体信用生命保険とは不動産の所有者が死亡した場合や、高度障害に見舞われたときに下りる保険で、その後のローン返済の一切が免除されるものです。

不動産を譲り受けた家族は、運用で得た収益をローン返済に充てる必要もなくなるため、賃貸が継続的についていれば安定した収入を得ることができます。また無借金なので、売却すればまとまった現金に替えることもできます。前述の相続税の節税と合わせて考えれば、不動産を遺産として残すことには大きなメリットがあると言えるでしょう。

【関連記事】資産運用を行う際に知っておきたい不動産投資のメリット

不動産投資のリスク

不動産投資に関して、メリットだけでなく、リスクも知っておきましょう。投資である以上、どんなものでもメリットとリスクがあります。リスクをしっかりと把握しておけば、検討の材料にできるだけでなく、実際に運用を行う際のトラブル回避にもつながります。

維持管理費用が必要になる

マンションやアパートを経営する場合、当然、設備の修繕や清掃などを行わなければならず、そのための継続的な維持費がかかってきます。もちろん、毎年課税される固定資産税や月々のローン返済にかかるお金も継続的に支払う必要があります。

維持費は入居者の有無に関わらず必要ですが、入居者がいなければ収入は入ってきません。上手く経営できずに、毎月維持費だけが出ていく……などということは避けたいところです。

維持管理費用の主な対策は、次のとおりです。

- 新築物件など老朽化が見られない物件を選ぶ

- 信頼できる管理会社を選ぶ

- 計画的に積立をしておく

新築物件など築年数が浅く、老朽化が見られない物件を選ぶと、購入後しばらくの間は大きな修繕費用が発生するのを回避できます。逆に、築年数が古い物件を取得すると、購入後すぐにまとまった修繕費用がかかる可能性があります。

また、維持管理費用を抑えるためにも、信頼できる管理会社を選びましょう。実績豊富で信頼できる管理会社は、適切な業務とコスト管理ができるため、維持管理費用の軽減につながります。

新築・中古どちらの物件を取得しても、いずれはまとまった維持管理費用が発生します。「維持管理費用を工面できない」となっては、入居者満足度や物件の安全性などに悪影響が出るため、計画的に積立を行い備えておくことが大切です。

家賃が低下することがある

株などの投資であれば、物に投資しているわけではないため、古くなって価値が低下してしまうようなことはありません。しかし不動産に投資する場合、建物は年々老朽化していきます。

老朽化していくと修繕する必要があるだけでなく、建物の評価も下がっていきます。そうすると、入居者が物件に対して「家賃が見合っていない」と交渉してくる可能性もあります。家賃はオーナーが決めることですが、需要がなければ空室のリスクにつながります。入居率を維持するために、家賃を下げる必要性もあることに注意しましょう。

将来の家賃低下リスクへの主な対策は、次のとおりです。

- 老朽化が進んだら修繕・リフォームする

- ニーズが高く家賃低下のリスクが低い物件を選ぶ

建物の老朽化が進んでも、修繕・リフォームによって設備などが新しくなれば、家賃低下のリスクを回避可能です。内装がキレイになるだけでなく、ターゲットのニーズを満たす設備を備えることで、賃貸需要が高まって家賃を下げなくても入居者を確保できます。

また、最初の物件選びも重要です。好立地で条件の良い物件を取得していれば、賃貸需要が落ちにくいため、入居者がつきやすく家賃低下を防げます。

家賃が低下すると利益が減り、赤字リスクが高まるため、これらの対策でリスクを軽減しましょう。

空室リスクがある

不動産投資は入居者が定着すれば安定した収入を見込めますが、住み続けるかどうかは入居者次第で、空室のリスクは常について回ります。入居者が住みやすいよう管理体制を整えていたとしても、建物の管理とは関係のない外的要因によって、入居者が離れてしまうこともあります。例を挙げるなら、企業の移転など近隣環境の変化です。

このような空室リスクを避けるため、人の多い都心の物件を選んだり、入居者の募集を管理会社に依頼したりするといった対策を取っておく必要があります。

災害に見舞われるリスクがある

建物に投資するということは、火災や地震などの災害に見舞われる危険性があるということにもなります。安価に購入できる木造住宅を購入した場合は、このような災害時に大きなダメージを受けてしまうことになるでしょう。

比較的新しいマンションなどであれば、耐震性や耐火性が高くなっているため、その分被害も小さく抑えられます。とはいえ自然災害の規模は予測できない部分も多いので、火災・地震保険に加入しておくというのが、一番の対策となるでしょう。

【関連記事】不動産投資で失敗しない|失敗談から学ぶ成功のカギ

不動産投資の理想の利回り

利回りとは、投資金額に対して得られる利益(リターン)の割合のことです。

代表的な利回りは、年間の家賃収入を不動産の購入価格で割って算出する「表面利回り(グロス利回り)」と、諸経費なども考慮した「実質利回り(ネット利回り)」の2つです。それぞれの計算方法は、次のようになります。

- 表面利回り:年間家賃収入÷物件購入価格×100

- 実質利回り:(年間家賃収入−運営の諸経費)÷(物件購入価格+購入時の諸経費)×100

表面利回りより、諸経費を考慮する実質利回りのほうが低くなります。利回りの目安は3%〜7%程度(表面利回り)です。

中には利回りが7%を超えるような物件もありますが、利回りが高すぎる物件は何らかの問題が潜んでいる可能性があるため注意しましょう。

不動産投資の始め方

不動産投資に興味こそあるものの、どのように始めればいいかわからない方も多いでしょう。不動産投資は比較的低リスクで運用できるものではありますが、大きな資金が動く以上、入念な準備は欠かせません。どのような手順で取り組むのが良いのかを、ここで確認しておきましょう。

1.投資の目的を持ち、目標を立てる

不動産投資を始める前に、目標を立てましょう。

- 毎月5万円以上の副収入を得て家計を楽にしたい

- 不動産投資の収益で老後資金を貯める

- 生命保険代わりとして運用する

- 老後の私的年金にする

- 節税対策も兼ねて運用する

など、どのような目標を立てるかによって物件選びや条件が変わります。目標は、できるだけ具体的に立てることが大切です。「将来の年金対策として老後に月7万円以上得られる仕組みをつくりたい」「3年後に月10万円の副収入を得たい」など金額も決めると具体性が増します。

「老後に◯万円の利益を得るために、△歳までにローンを返済する」など、返済シミュレーションや資金計画も立てやすくなるでしょう。

一方で「流行ってそうだから始める」「なんとなくたくさん稼ぎたいから」など、目標が漠然で曖昧としている場合は、物件選びや経営方針などに一貫性がなくなり、不動産投資に失敗するリスクが上がります。

まずは、物件を選ぶ前に、不動産投資における具体的な目的や目標を考えましょう。

2.セミナーや本で知識を身に付ける

初心者であることを考慮してくれる不動産会社であれば、不動産投資を始める際に、さまざまなフォローをしてくれます。しかしフォローがあるといっても、運用していくのはあくまでも自分です。運用を成功させるためには、しっかりと知識を付けておくことが大切です。

不動産投資に関する本はたくさん出版されていますし、セミナーに参加するのも良いでしょう。より普遍的な情報を得るためには、偏らず複数の情報に触れておくことも大切です。知識を蓄えていく中で、自分に合った投資方法も徐々に定まってきます。

3.投資に必要な資金を集める

一般的に、不動産投資には頭金が必要です。頭金とは「自己資金」とも呼ばれ、不動産の購入価格からローン借入額を引いた金額のことです。頭金は貯蓄などから手配する資金となります。

例えば、不動産購入価格が5,000万円でローン借入額が4,000万円の場合、頭金は1,000万円です。頭金を用意することで借入額を減らせるため、月々のローン返済額を抑えられます。損益分岐点が下がるため、赤字リスクを低減可能です。

頭金の目安は物件価格の15%程度と言われています。5,000万円の物件であれば、750万円です。

物件価格はマンション・アパート一棟経営、区分マンション経営、戸建て経営など、投資物件の種類や立地、築年数などで異なります。区分マンションよりマンション・アパート一棟、中古物件より新築物件のほうが、金額は高い傾向にあるため、その分多くの頭金が必要です。

頭金を用意する方法には「貯蓄から用意する」「株などを売却して用意する」などがあります。無理のない範囲で頭金を用意しましょう。

ただし区分マンションなどは、購入資金を融資する金融機関がその物件の担保価値を高く評価し、融資を受ける人自身の年収が高いなど諸条件をクリアすれば、頭金10万円でスタートできる場合があります。後から繰上返済はできるためスタート時は現金をなるべく手元に残しておきたいという方にはおすすめです。

4.不動産会社を決める

資金の準備が整ったら、いよいよ物件を購入する不動産会社を選ぶ段階です。ここでの業者選びは、アフターフォローなどを考えると、物件を選ぶ際だけでなく、運用にも大きく影響してきます。

業者選びでは、リスクやメリットの説明、顧客のニーズをしっかり汲み取ってくれるかなど、実際に会ってみなければわからない部分も多々あります。その中でもわかりやすい基準は、業者の実績です。実績が豊富ということは、それだけ多くの人から信用されていることになりますし、経験も多くノウハウも確かなはずです。

トーシンパートナーズでは、創業30年以上の確かな実績を基に、お客様のニーズに合わせてご提案いたします。不動産投資をご検討されている方は、ぜひトーシンパートナーズへご相談ください。

5.物件を選ぶ

物件を購入する不動産会社が決まったら、担当者と相談しながら物件を選んでいくことになります。その際に注意したいことは、このとき提示されている利回りが、あくまでも想定でしかないということです。

実際にどの程度の利益を出すことができるのかについては、運用してみないとわからない部分も多いというのが現実です。利回りだけでなく、立地や部屋のタイプなど、物件の条件を重視し、上手く経営を続けられるかどうかを主眼に考えていくと、良い方向に運びやすいでしょう。

6.契約・運用を始める

物件が決まったら、売買契約を交わし、いよいよ運用が始まります。特に初期は、必要になる経費も多いので、不動産会社の担当者としっかり確認しながら手続きを行っていきましょう。

運用に際しては、物件の管理を自分で行うか、業者に依頼するかという点も大きな問題です。特に慣れていない方は、業者に依頼することをおすすめします。管理にかかる手間や時間を考えれば手数料は決して高額ではありません。むしろ時間や手間を節約して質の良いサービスを受けたいなら専門家に任せるのが近道といえます。

【関連記事】不動産投資のやり方を購入から管理・運用までわかりやすく紹介

不動産投資で住宅ローンを組みやすい人の特徴

不動産投資でローンを組みやすいのは、次のような方です。

- 士業、公務員、上場企業会社員など安定収入が見込める方

- 他に多くの借入がない方

- 年収700万円以上の方

金融機関は貸し倒れリスクを嫌うため、一般的に、士業や公務員、上場企業会社員など安定収入が見込める方は不動産投資でローンを組みやすいと言われています。また、他に多くの借入がない方のほうが、審査は有利に進みます。

金融機関が融資の対象とする基準として広く認識されているのが「年収700万円」です。ただし、年収700万円以上あれば必ず融資を受けられるわけではありません。年収700万円未満の方でも融資を受けることは可能です。「年収700万円」というのは、1つの目安として覚えておきましょう。

また、金融機関にもよりますが、年収の10倍程度まで借入可能とも言われています。

「不動産投資はやめとけ」と言われるのはなぜ?

不動産投資について友人や知人に相談すると「不動産投資はやめとけ」と言われるケースは少なくありません。

不動産はやめとけと言われるのは、借入金額が大きい、空室や災害などさまざまなリスクがあることなどが理由です。また、相談した相手が不動産投資や投資に詳しくなくて「なんとなく」反対する場合もあります。

「不動産投資はやめとけ」と言われる理由や、やめた方がいい人の特徴について詳しく知りたい方は「「不動産投資はやめとけ」と言われる理由は?本当にリスクが高いのかを徹底検証!」をご覧ください。

不動産投資でカモとなるサラリーマンの特徴

不動産投資でカモとなるサラリーマンの特徴は、次のとおりです。

不動産投資に関して勉強していない

不動産投資に関する勉強をしておらず、知識がほとんどないサラリーマンは、カモとなりやすいので注意が必要です。知識がないので、相手の話す内容が嘘かどうか判断できません。

目標や計画性がない

目標や計画がなく、なんとなく不動産投資を始めているサラリーマンは、カモになりやすいので気をつけましょう。不動産投資は出口が重要です。「安いから」「利回りが良いから」という理由でなんとなくで始めてしまうと、想定通りに賃貸がつかずに家賃を下げることになってしまったり、そのせいで買い手がつかないなどの問題が発生することも珍しくありません。

何でも人に任せっきり

パートナーとなる不動産会社や担当者は重要ですが、物件選びや金融機関選び、運用計画など、何でも人に任せっきりのサラリーマンはカモにされる可能性があります。人に任せっきりだと、都合の良い商品を勧められることになるため、不動産投資の成功率は下がります。

悪徳な不動産会社にカモにされないように、勉強して、目標や計画も立て、主体的に動きましょう。

不動産投資が成功する人の特徴

不動産投資が成功する方の特徴は、次のとおりです。

コツコツと努力を継続できる

不動産投資やローン、経営に関する勉強やノウハウの習得などに関してコツコツと努力を続けられる方は不動産投資が成功する可能性があります。成功させるには、知識やノウハウの習得が不可欠です。

決断力がある

物件選びや金融機関選び、リフォームのタイミング、家賃の上げ下げ、売却時期など、不動産投資は重要な決断が多いため、決断力がある方は成功の可能性が上がります。逆に、決断力がなくいつまでも引きずってしまう方は、チャンスを逃す恐れがあります。

リスク管理ができる

不動産投資には空室リスクや家賃下落リスク、災害リスクなど、いろんなリスクがあるため、リスク管理できる方は不動産投資の成功率が上がります。リスクを想定して計画や対策を立てておく必要があります。

上記の特徴を参考に不動産投資の成功率を高めましょう。

毎年多くのお客様がトーシンパートナーズでマンション経営をスタートしています

月々1万円でローリスク&ロングリターンな資産運用

将来に漠然とした不安を抱えてはいるものの、なにをしたらよいかわからない……。

トーシンパートナーズではそんなお悩みを抱えるみなさまに、マンション経営をご案内しています。

マンション経営と聞くと空室の発生や、家賃の下落・滞納・資産価値の下落などの不安要素が思い浮かぶかもしれません。ですがパートナーとなる会社次第で、ご不安は限りなくゼロに近づけることができます。

家族のために、自分のために、未来の安心のために、ローリスク&ロングリターンな資産運用を始めてみませんか?

不動産投資のよくある質問(FAQ)まとめ

Q.不動産投資はいくらから始められる?

A.不動産投資に必要な費用はどのような不動産を選択するかによって異なります。例えば、中古区分マンション投資や戸建投資は投資規模が小さいですが、アパート投資や複数の物件を運用する場合には投資規模が大きいので多額の資金が必要です。不動産投資にかかる初期費用は物件価格の15%程度と言われているため、投資規模に合わせて必要な初期費用を算出してみましょう。

Q.不動産投資は少額でもできる?

A.金融機関によっては初期費用を含むフルローンを組めるため、自己資金がない人でも不動産投資を始めることは可能です。しかし、借入額が大きくなると、金利の影響を受けやすい、返済計画に支障が生じやすくなるため、不動産投資のリスクが高まります。不動産投資のリスクを抑えるためにも、物件価格の15%程度の自己資金を用意しておきましょう。

Q.不動産投資と株式投資の違いは?

A.両者の大きな違いは、収益構造です。不動産投資は資産を保有することで得られる賃料収入(インカムゲイン)がメインですが、株式投資は資産を売却することで得られる売却益(キャピタルゲイン)がメインです。株式投資は短期で大きな利益を狙える一方、価格変動を予想するのが難しいため、利益を得ることは容易ではありません。不動産投資は短期で価格が大きく変動することはほとんどなく、比較的安定的に収入が得られます。そのため、短期的な大きな収入を得たい人は株式投資、長期的に安定した収入を得たい人は不動産投資が向いていると言えるでしょう。

Q.人口が減少するなかで将来的に賃貸需要はあるのでしょうか?

A.東京、特に都心部では需要が供給を上回っているのが現状です。東京都の単独世帯数は2020年時点で339万世帯、2040年に至っては369万世帯まで増加が予想されているにも関わらず、一方で1988年から2021年までの首都圏の投資用マンションの発売戸数は187,397戸です。このことから単身者向けマンションのユーザーニーズは年々高まっていくと考えられています。

Q.管理とは具体的に何をすればよいのですか?

A.自分で管理をする場合、入居者の募集や家賃の集金、賃貸契約や建物のメンテナンスまで様々な業務が発生します。ただし専門の管理会社に業務を委託することができるため、管理業務に時間を取られることはなく、知識や経験も不要です。ちなみに25平米程度の1Kタイプの物件で、4~5,000円前後の手数料が一般的です。

Q.家賃が下がりにくいマンションの特徴は?

A.住む人の目線でつくられています。実用性、安全性など設備やその性能が優れていることはもちろん、働き方の多様化に伴い、自分らしい暮らしができる間取りやデザインの部屋が求められるようになりました。住む人にとって価値を感じられない部屋は家賃を下げなければ入居者に選ばれることはなくなってきています。

Q.マンションに寿命はありますか?

A.マンションにも寿命はあります。鉄筋コンクリート造のマンションの場合、財務省で定められた法定耐用年数(固定資産評価や税制上の減価償却年数)は47年とされています。 しかし、これはあくまでも法定の耐用年数であり、物理的な『寿命』とは異なります。定期的な補修をおこなうことで100年持たせることも可能と言われており、綿密な修繕計画が寿命を左右します。

Q.空室リスクを避けられる物件は?

A.需要が高く、供給が少ない立地の物件です。一般的に需要が高いとされる人気のエリアは交通の利便性が高い傾向にあります。ワンルームマンションの借り手は圧倒的に若年層が多く、通勤やプライベートを楽しむ場所の近くに住むことを好むからです。また駅から徒歩10分圏内であれば便利なだけでなく、新しい物件を供給できる空地は少ないため新しい物件に入居者が流れにくくなります。市区町村によってはワンルームマンションの供給を規制する条例があるためそのような立地を選ぶことも重要です。

Q.空室になった場合はどうなりますか?

A.家賃収入を得られないため、ローンの返済や管理コストを自己資金から賄う必要があります。退去が決まった時点から賃貸募集を開始しますが、人気の物件であればすぐに次の入居者が決まるため、長期で空室になることは滅多にありません。管理会社によっては、入居者の有無にかかわらず管理会社から直接家賃を得られる保証サービスを用意しています。空室リスクが気になる場合は家賃保証サービスの利用を検討すると良いでしょう。

Q.ローンが残っていても売却することはできますか?

A.可能です。特にワンルームマンションの場合は投資として市場が形成されており、売買双方の需要が豊富だからです。もし売却時にローンが残っていても、売却によって得られる現金で一括返済することができます。また家賃収入でローン返済を行っていけば自ずと投じる自己資金が少なくなるため、購入価格よりも値下がりしても売却によって利益を得ることが可能です。

Q.会社が倒産したらどうなりますか?

A.購入後、お引渡しをした時点で所有権は売主からオーナー様に移転しており、個人の財産なので販売会社の倒産は全く関係なく、実物資産として保有し続けられます。

Q.購入される方はどのような方が多いですか?

A.会社員、会社役員、公務員、医師など職業は様々です。年代は20代から70代以上まで幅広く、30代・40代がボリュームゾーン。ほとんどの方がローンで購入されるため、個人年収は500万円以上の方がほとんどです。一方で目的やプランは資産形成や分散投資、生命保険がわりに保有されるなど十人十色です。

Q.マンションを維持するにはどのようなコストがかかりますか?

A.一般的に「外壁補修や給水管補修、屋上の防水補修に費用など共有部分のコストと入退去時のリフォームや原状回復費用など専有部分のコストが発生します。共有部分のコストは、所有者から集める積立金で賄い、マンションのグレードによって違いがでますが、現在は建築資材の品質が向上しており、ほとんど修繕を必要としないものもあります。また、専有部分のコストは別負担となりますが、オーナー負担の部分と入居者が負担する部分で按分されます。

Q.マンションの資産価値が下落することはありますか?

A.資産価値は一定ではなく、ゆるやかに変動するため上昇することもあれば低下することもあります。新しくても借り手が付かない物件は家賃が下がりやすく資産価値は下落する可能性が高くなり、逆に築年数が経過しても賃貸需要が高い物件は家賃が下がらないため、資産価値は維持されます。

Q.不動産投資が失敗したらどうなる?

A.不動産投資に失敗したと感じたら、物件を売却しましょう。売却すれば、運用に関して悩むこともなくなります。また、売却代金でローンの返済が可能ですし、物件や借入額によってはキャピタルゲインが発生します。

一方で、売却にはある程度時間を要しますが売却を急ぐことが正しい選択とは限りません。「失敗した」「これ以上は難しい」と感じたら、すぐに不動産会社に相談しましょう。というのも、そもそも不動産投資は長く運用することで損益分岐点が低くなっていくものであり、ローン残債が減っていけば売却時に利益を出しやすくなります。自分ひとりで決断するよりも、正しい選択をするためにもいつでも相談でき、信頼のおける担当者から購入することも大切です。

Q.不動産投資は何年で回収できる?

A.不動産投資の回収期間は10〜15年程度で考えることをおすすめします。回収期間を長くしすぎると、大規模修繕工事などで利益が少なくなる可能性があります。また、回収期間を短く考えすぎると、家賃を上げなくてはなりません。

投資金額に対してどれくらい回収できるか(年間)のシミュレーションは、次のとおりです。

| ・CCR(自己資金配当率)=投資金額÷年間の投資収益(12ヶ月分の家賃-12ヶ月分の経費) |

また、投資金額を100%回収するシミュレーションは、以下のとおりです。

| ・100%÷CCR |

不動産投資を始める際は、必ず事前にシミュレーションを行いましょう。

まとめ

不動産投資は投資の中でもリスクが低く、長期間に渡って安定した収入が期待できる運用方法です。上手に運用していくことで、メインの収入源にすることも、将来に向けての備えを作ることもできるでしょう。

自分で知識を付けておくことも大切ですが、やはり最終的に頼りになるのは、フォローしてくれる不動産会社です。トーシンパートナーズでは、お客様に合わせた物件の提案はもちろん、独自のアフターサポートで契約後のフォローにも力を入れております。不動産投資をご検討の際は、ぜひお気軽にご相談ください。

RELATED

関連するお役立ち記事

初心者が知っておくべき不動産投資の現実|やめたほうがよい人の特徴も

不動産投資は魅力的な資産形成の手段として注目を集めていますが、実際には多くの落とし穴が存在します。この記事では、これから不動産投資を始めようと考えている方へ、リスクとメリットを正しく理解するための情報をお伝えします。現実 […]

ワンルームマンション投資とは?やってよかった理由や向いている人の特徴も

ワンルームマンション投資は、少額の初期資金から始められるうえ、安定した家賃収入を得られる投資方法として人気を集めています。本記事では、投資初心者から経験者まで、資産形成を考えるすべての方に向けて、ワンルームマンション投資 […]

不動産投資で駐車場を選ぶメリット|デメリットや失敗しないためのポイントも

駐車場投資は、不動産投資の中でも「低コストで始められる」「狭い土地でも活用できる」といった手軽さが魅力である投資の選択肢です。本記事では、駐車場投資の基礎知識からメリット・デメリット、失敗を防ぐポイントまでをわかりやすく […]

収益還元法とは?メリットやデメリット・計算方法をわかりやすく解説

収益還元法とは、不動産や資産の評価で収益性をもとに適正価格を算出する手法です。本記事では、収益還元法の基本や計算方法をわかりやすく解説し、適正な売却価格の判断や投資判断に役立つ情報を提供します。 不動産投資や資産運用を検 […]

相続税対策で不動産を活用する方法4つ|生前贈与の節税効果も説明

相続税は資産を受け継ぐ場合に大きな負担となりがちです。本記事では、不動産を活用した効果的な相続税対策の方法を詳しく解説し、生前贈与を通じた節税のポイントもお伝えします。 「相続税をできる限り抑えたい」「相続で家族間のトラ […]

不動産投資の代表的な種類12選|選び方や初心者向けの注意点を解説

不動産投資を始めたいけれど、何から手をつければいいか分からないと悩んでいませんか。この記事では、不動産投資の代表的な12種類を分かりやすく解説し、自分に合った投資方法を選ぶためのポイントや初心者が陥りやすい注意点を紹介し […]