不動産投資でローンを契約する際、金融機関がリスクを避けるために保険へ加入します。「生命保険の代わりになる便利な仕組み」という考え方もありますが、実際に有益性があるのか疑問を抱く方もいるのではないでしょうか。

そこでこの記事では、不動産投資が生命保険として活用できるのか、根本的な理由も含めて解説します。具体的な仕組みとメリットをご紹介するため、投資に悩んでいる方も参考になるでしょう。生命保険以外に検討したい保険もあわせてピックアップしています。

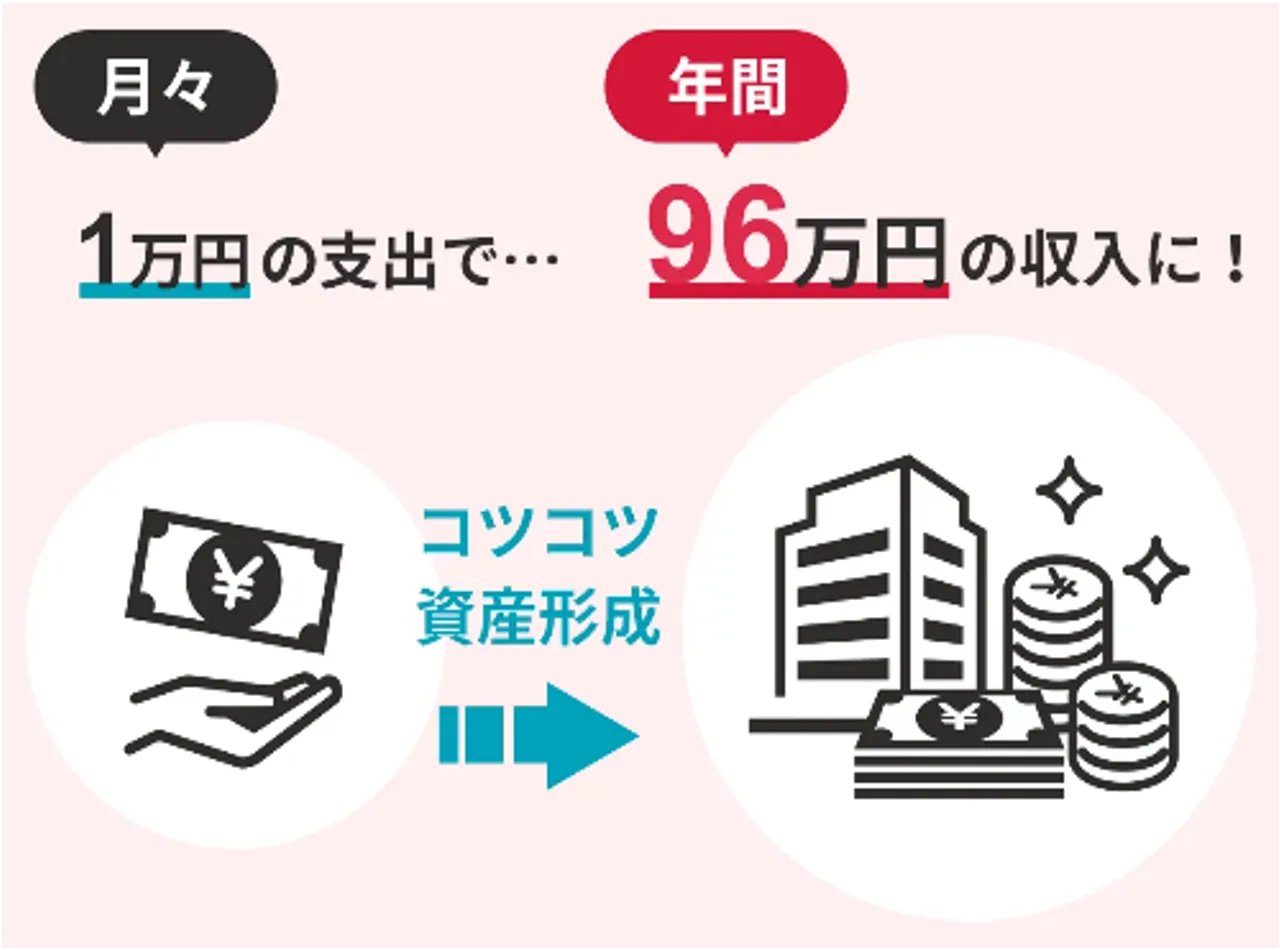

月々1万円からの支出で安定した収入を得る

不動産投資は1万円程度の少額で始められる投資です。30年以上の実績とノウハウを詰め込んだ資料を無料ダウンロード!

不動産投資のメリットのひとつとして「生命保険代わり」が挙げられるのは、「団体信用生命保険(団信)」と呼ばれる保険が関係するためです。投資家がローンを組んで物件を購入する場合、ほとんどのケースで加入する仕組みになっています。

ローン契約時には支払い能力があった投資家も、病気や事故によって返済できない状況に陥るかもしれません。万が一貸し倒れになってしまった場合は金融機関にとって大きな損失となりますが、契約者の家族に融資の返済を請求しても完済できない可能性があります。このような結果を避けるため、団体信用生命保険が生命保険の一種として提供される仕組みです。

堅実にお金を増やす不動産投資

不動産投資は1万円程度の少額で始められる投資です。30年以上の実績とノウハウを詰め込んだ資料を無料ダウンロード!

不動産投資のメリットは、生命保険代わりになるだけではありません。亡くなった後に生命保険によってローンが完済された後に、無借金の不動産を資産として活用できます。そのため家族に経済的な負担を強いるどころか、将来にわたって生活する上での安心材料にもなるでしょう。不動産の所有によって期待できるメリットを、2つの観点から詳しく解説します。

団体信用生命保険の大きなメリットは、「万が一の事態に備えられる」という点です。一般タイプの団体信用生命保険では、以下の場合に残債分の保険金が受け取れます。

任意で加入する生命保険のような、掛け金に応じて保険金が変わる仕組みではありません。不動産の購入時に組んだローン金額そのものが保障される金額となるため残債が減るごとに保障される金額も減っていくイメージです。

また、団体信用生命保険の種類によっては以下のような場合に保障も受けられます。保険会社の規定で詳細が異なるため、契約前にリサーチしておくと良いでしょう。

ローンを契約した投資家が死亡し、保険が適用された後は不動産のみが残されるかたちになります。保険会社が引き取ったり、第三者に所有権が渡ったりといった結果にはなりません。不動産の運用によって得られる家賃収入は、家族が引き続き受け取れます。

不動産の購入時は、ひとつの世帯で収入の多い方が契約するケースも多くあるでしょう。世帯収入の大部分を占める投資家が亡くなると、家計に大きく影響します。普段の生活費に投資用不動産のローン返済が上乗せされるためです。

団体信用生命保険に加入している場合は、このような事態を心配することなく生活を続けられます。家賃収入を得たり、売却したり、と不動産をどのように運用するかも自由です。

月々1万円からの不動産投資ノウハウを詰め込んだスタートブックの無料プレゼントはこちら

生命保険の側面からメリットを実感するためには、根本的な仕組みの理解も大切です。「受取人として扱われるのは誰か」「どのくらいの期間該当するのか」など、商品に関する情報を集めましょう。団体信用生命保険を有効活用するために押さえておきたい仕組みを、2つの項目に分けて解説します。

事前に理解しておきたいのは、契約者や受取人の対象となる機関・人物です。以下の内容が基本的な対象となります。

保険会社と契約したのは金融機関であり、投資家自身ではありません。万が一の事態に陥ったとき、保険金は金融機関に支払われます。この保険金を契約者からの返済に見立て、残債を0円にする仕組みです。通常の生命保険とは対象が異なるため、金融機関と契約者の関係性も理解しておきましょう。

万が一に備え、融資資金を回収することを目的とするのが団体信用生命保険の考え方です。従って、保険の加入期間はローンを完済するまでの期間に値します。加入期間を事前に決めるのではなく、ローン契約期間の決定・変更によって変動する仕組みです。

無事にローンを完済できると、団体信用生命保険の加入期間は終了します。一般的な生命保険の「満了日」に当たるタイミングです。別途期間を考える必要はないため、「完済するまで継続される」と認識すると分かりやすくなるでしょう。

一般的な生命保険との違いは、「現物資産が残るかどうか」です。被保険者が亡くなった後、家族が受け取れるお金や資産に相違点があります。

| 団体信用生命保険 | 生命保険 | |

|---|---|---|

| 加入期間 | ローン契約年数分 | 定期または終身 |

| 掛け捨ての有無 | 無し | 有り |

| 保障(死亡など) | 保険会社からローン残債全額を金融機関に支払い | 契約保険金額を現金で受領 |

| 現物資産 | 不動産 | なし |

| 保険適用後 | 永続的な家賃収入または売却による収益 | なし |

生命保険は、定期保険・終身保険など種類によって受けられる保障が変わる点に注意しましょう。不動産が残ると継続的に収入を得やすいため、長期的に受け取れない定期保険に比べると有益性は高いといえます。

魅力的な要素が多い団体信用生命保険ですが、「ローンを組めば生命保険に加入しなくて良い」というわけではありません。万が一に備えるためには不十分に感じる可能性があるためです。団体信用生命保険における、以下のリスクを把握しておきましょう。

特に懸念されるリスクは、家族に対してお金が支払われない点です。負債のストレスは軽減できますが、生活費が必要になるのであれば別途生命保険に加入した方が良いケースもあります。加入の要否を確定できるものではないため、世帯の収入状況や生活環境を考慮しながら決める計画性も大切です。

不動産投資のリスクについて知りたい方は「「不動産投資はやめとけ」と言われる理由は?」をチェック

不動産投資を生命保険として活用すると、他の保険よりもお得感を得やすいといわれています。支払額が安価であり、無駄になりにくい傾向にあるためです。年金対策になる点も、一般的な生命保険では実感しにくいメリットといえるでしょう。不動産投資で生命保険の節約が期待できる理由を、2つの観点から詳しく解説します。

同等の条件で支払いシミュレーションをしたとき、結果的に負担が少なくなりやすいのは団体信用生命保険です。加入時に設定した掛け金を支払う生命保険に対し、不動産投資は家賃収入とローンの返済額に左右されます。

毎月得られる家賃収入を毎月の返済に充当するため、返済額から家賃収入を差し引いた金額が実質的な負担額となります。当初のローン金額を少なくしたり、途中で繰り上げ返済をすれば家賃収入が返済額を上回るため、お金を受け取りながら保険に加入している状況になります。また生命保険のように年齢による契約更新で保険料が上がってしまうこともありません。うまくバランスを整えられると有益な結果に導けるでしょう。

生命保険に月数万円を負担する方も多く見られます。保障金額が高いほど掛け金も高くなり、掛け捨てになる傾向にあるため、資金に余裕がある方にも魅力的な仕組みです。

不動産投資は、年金対策の観点でも有益な効果が期待できます。ローンを返済し終えた後は、家賃収入を返済に充てる必要がなくなるためです。リフォームや管理費用といった出費はあるものの、ローンの返済額に比べると負担も少なくなるでしょう。

継続的に得られる家賃は、老後のために貯蓄したり環境を整えたりといった用途に活用できます。国民年金のみでは十分でないといわれる昨今、投資家自身の将来を守るためにも活躍してくれるでしょう。

まとまった資金を必要とする状況になったときは、不動産を売ることで売却益を得られます。数十年単位で複数の目的に利用できる点は、現物資産である不動産特有のメリットです。老後の資金が不安な方や、より充実した生活を望む方にも適した運用商品でしょう。

月々1万円からの不動産投資ノウハウを詰め込んだスタートブックの無料プレゼントはこちら

生命保険の他、火災保険や地震保険といった損害保険も重視したいポイントです。入居者や近隣住民とのトラブルを避けるためには、施設賠償責任保険も検討したほうが良いでしょう。入居者の快適な生活にも影響する要素です。生命保険も大切ですが、不動産投資全体で有効活用できる保険を把握しておきましょう。3種類の保険について解説します。

なんらかの原因で火災が発生し、建物が損壊するかもしれません。このような事態に役立つのが「火災保険」です。以下のような損害に対する補償が適用されます。

保険会社によって適用範囲が異なるため、加入前に細かく確認できると安心です。1か月数百円を1年単位で支払うケースがほとんどです。

建物が崩壊すると多額の資金を必要とするため、優先的に加入したい保険ともいえます。プランによっては、建物以外の設備補償も可能です。損害を受けた後に後悔しないよう、満足な補償が用意されているプランを選定しましょう。

火災保険のセットとして挙げられる保険が「地震保険」です。火災保険に加入する際、同時に付帯するケースも多く見られます。注意しておきたいのは、地震保険単体での加入が原則的に認められていない点です。

「地震が原因で火災が発生した」という場合、地震保険に加入していなければ適用の対象外となります。損害の内容だけでなく、原因も判断基準のひとつです。地震で大きな被害を受ける可能性もあるため、可能であれば初期段階から加入したほうが良いでしょう。

火災保険と同じ会社で加入する場合がほとんどです。費用が心配な方は、保険会社や不動産会社に確認しておくと安心です。

建物一棟に投資すると、運用中に思わぬトラブルを引き起こす可能性があります。入居者やその知人など、敷地内で発生したトラブルを解決するための保険が「施設賠償責任保険」です。代表的には以下のようなケースが該当します。

保険に入っていない場合、入居者から請求された多額の賠償金を支払う結果になるかもしれません。所有者の立場として責任を負う目的もあるため、入居者への負担を軽減するためにも加入したほうが良いでしょう。まずは必要性があるか不動産会社に事前に確認を取っておくと安心です。

「安心を得るにはどの程度の資金があれば良いか分からない……」と悩んでいる方は、トーシンパートナーズまでご相談ください。お客様の運用事例を交えつつ、不安や疑問を解消しながらご家族の生活を守るためのご提案をいたします。

首都圏に区分所有の投資用物件を展開しています。年金に活用したり子どもや孫に資産を残したり、生命保険以外の側面からも魅力を感じられるでしょう。

トーシンパートナーズがご提供する物件タイプは、賃貸需要が豊富なワンルーム・コンパクトマンションです。大規模なマンションよりも費用を抑えやすいメリットがあります。不動産投資関係の幅広いご相談を受け付けているため、まずはお気軽にお問い合わせください。

将来に漠然とした不安を抱えてはいるものの、なにをしたらよいかわからない……。

トーシンパートナーズではそんなお悩みを抱えるみなさまに、マンション経営をご案内しています。

マンション経営と聞くと空室の発生や、家賃の下落・滞納・資産価値の下落などの不安要素が思い浮かぶかもしれません。ですがパートナーとなる会社次第で、ご不安は限りなくゼロに近づけることができます。

家族のために、自分のために、未来の安心のために、ローリスク&ロングリターンな資産運用を始めてみませんか?

団体信用生命保険は、マンションやアパートなどをローンで購入する際に加入する保険です。広義では生命保険の一種ですが、一般的な制度とは異なる点もあります。状況に応じて一般的な生命保険と組み合わせ、小さいな負担で大きな保障づくりを目指しましょう。

保険について不安を拭い切れないときは、トーシンパートナーズにご相談ください。専任のスタッフがご検討から購入後の長期的なサポートまで行い、安心して運用いただける体制を整えています。