▶️37の保険会社を一括比較!「保険見直しラボ」を見てみる

読者

読者

読者

このような疑問をお持ちの方も多いのではないでしょうか?

現在2人に1人はがんになると言われており、高額な医療費支出に備えるがん保険への加入を検討している方も多いでしょう。

がん保険に加入しておくと、がん診断時や通院時に給付金を受け取ることができ、がん治療の経済的不安を軽減できます。

こちらの記事では、がん保険の特徴や加入するメリット、おすすめのがん保険を具体的に紹介していきます。

がん保険への加入を検討している方に役立つ内容となっているので、ぜひ最後までご覧ください!

- 医療保険とは異なり、がん保険はがんの保障に特化している

- 保険料や保障範囲、給付金の種類を理解することが重要

- 90日間の待機など、がん保険ならではの注意点もある

- ファイナンシャルプランナー(CFP)・証券外務員2種 恩田雅之さん

■URL http://onda-fp-jimusho.com/

■所属団体 日本FP協会

■保有資格 CFP® 証券外務員2種

がん保険とは

がん保険とは、がんにかかったときに保険金が受け取れる保険です。

がんの保障に特化している点が特徴で、がん以外の病気やケガでかかったお金に関してはがん保険の範囲外です。

現在は「2人に1人ががんになる時代」とも言われており、がんに備えてがん保険へ加入する人も少なくありません。

なお、がん保険で受け取れる保険金は

- 診断給付金:がんと診断されたときに受け取れる

- 入院給付金:がんの治療のために入院したときに給付金を受け取れる

- 手術給付金:がんの治療のために手術したときに受け取れる

- 通院給付金:がんの治療のために通院したときに受け取れる

となっています。

多くのがん保険では、がんと診断されたときに100万円や200万円といった診断給付金が一時金で支払われます。

がんの診断を受けると精神的にもショックが大きいですが、まとまったお金が支払われることで金銭面での不安を軽減できるでしょう。

「がん=死亡」ではないものの、がんの治療が長期化すると医療費が嵩むため、

と不安を感じている方はがん保険への加入を検討してみましょう。

▶️無料でオーダーメイドの保険選びが叶う!「保険見直しラボ」を見てみる

がん保険で備えられるリスク

がん保険に加入すると、がんにかかってしまい高額な治療費が発生する事態に備えることができます。

がんは厄介な病気であることに変わりありませんが、現在は「働きながら治す病気」と言われています。

医療の進歩に伴い、働きながらでもがんを治療できることから、嵩むであろう治療費に備えるがん保険の活用を検討するとよいでしょう。

治療をしながら働く場合は収入が減ってしまう可能性があることから、がん保険はがんにかかったときの経済的なリスクに備える特徴を持っています。

がん保険には、先に書いた4つの給付金以外にも、「働けなくなるリスク」や「収入が減るリスク」に備えらえるものもあります。

- がんの治療はいくらかかるか?

- 医療保険との違い

がんの治療はいくらかかるか?

がんになったときに

治療費を払えるだろうか…

という不安を抱える人は多いはずです。

がん保険に加入する前に、がんの治療でどの程度の治療費が必要になるのかを把握しておきましょう。

- がんの進行具合

- がんを発症した部位

- 手術する前後の入院日数

- 個室を利用するか

などによって異なりますが、概ね50万円~100万円程度の治療費用が発生する可能性が高いです。

健康保険の高額療養費制度が適用された場合でも、数十万円の出費が発生することが見込まれます。

その後も継続的な治療が必要になった場合、さらに治療費は嵩みます。

と感じる場合、がん保険に加入して備えておくと、安心して過ごすことができるでしょう。

医療保険との違い

がん保険と医療保険の大きな違いは保障範囲にあります。

がん保険の保障範囲はがんに特化していますが、医療保険は病気やケガ全般を幅広くカバーしています。

医療保険の中には、がんも保障範囲に含んでいる商品も多く、一見すると

と感じます。

しかし、がん保険はがんに特化している性質上、がんにかかってしまったときの給付が手厚いです。

がん家系の方や入院するときに個室を利用したいという希望を持っている方は、医療保険よりもがん保険への加入が向いているといえます。

▶️無料でオーダーメイドの保険選びが叶う!「保険見直しラボ」を見てみる

おすすめのがん保険を紹介

それでは、がん保険の契約を検討している方へ、おすすめのがん保険を紹介していきます。

自身に最適ながん保険を選ぶ際の参考にしてみてください。

- アクサダイレクト生命「アクサダイレクトのがん終身」

- ライフネット生命「がん保険ダブルエール」

- チューリッヒ生命「終身ガン治療保険プレミアムZ」

- オリックス生命「がん保険Believe(ビリーブ)」

- メディケア生命「メディフィットがん保険」

- SBI損保「SBI損保のがん保険(自由診療タイプ)」

- アフラック生命「「生きる」を創るがん保険 WINGS」

- 楽天生命「楽天生命スーパーがん保険」

- SOMPOひまわり生命「健康をサポートするがん保険 勇気のお守り」

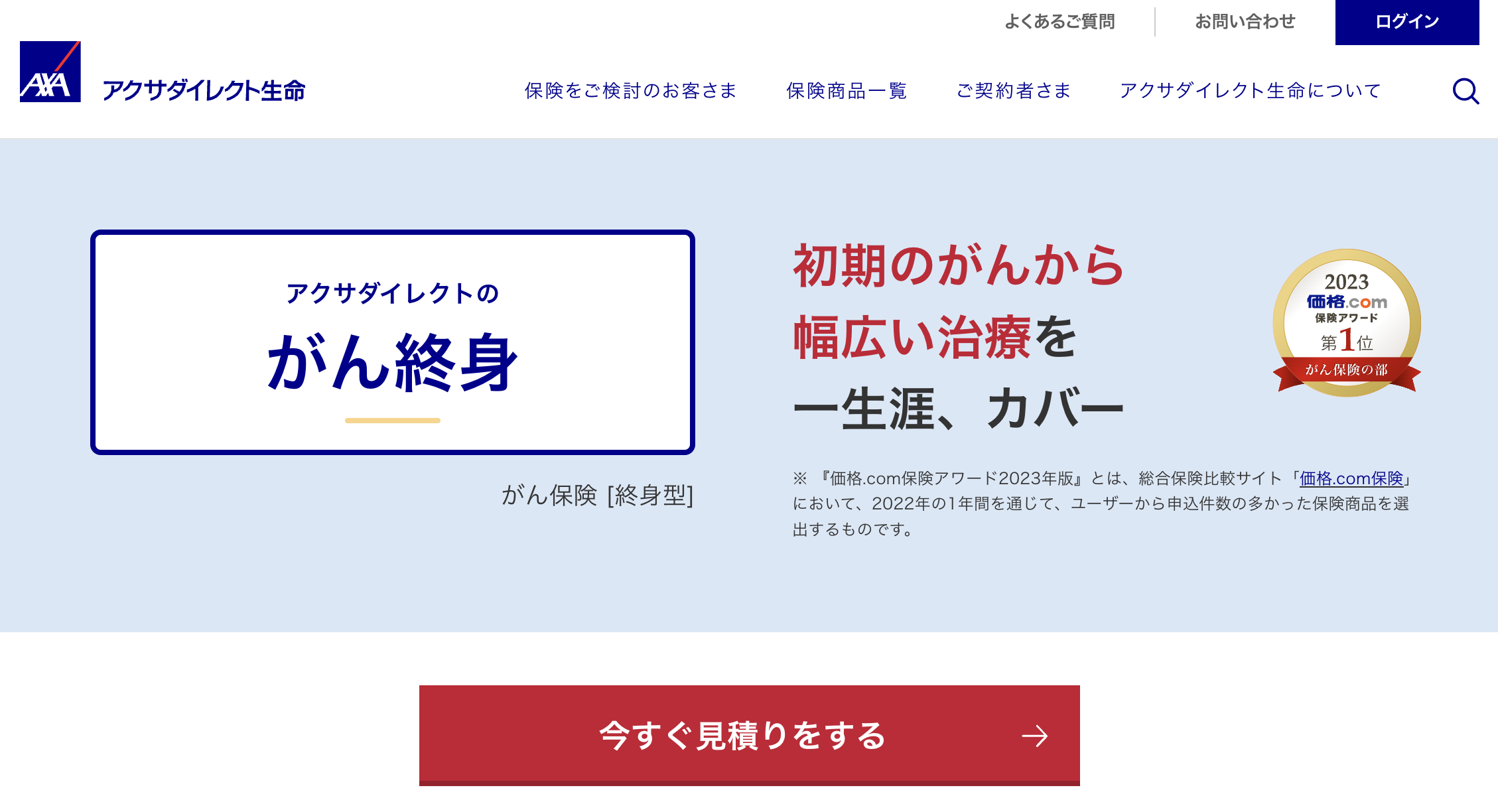

アクサダイレクト生命「アクサダイレクトのがん終身」

アクサダイレクト生命の「アクサダイレクトのがん終身」は、がん治療の入院に備える点を重視している特徴があります。

基本保障は

- がん入院給付金

- がん診断給付金

となっており、抗がん剤治療や手術などの保障は特約で追加する仕組みです。

リーズナブルな保険料でがんの入院に備えたいと考えている方におすすめです。

申し込みから保険金の請求までネットで完結することから、忙しい方でも契約しやすい保険となっています。

- 被保険者30歳

- がん入院給付金5,000円・がん診断給付金50万円

- 保険期間・保険料払込期間:終身

の場合の保険料は下記の通りです。

| 男性 | 女性 | |

|---|---|---|

| 保険料 | 855円~ | 720円~ |

| 主契約 | がん入院給付金 がん診断給付金 |

|---|---|

| 特約 | 抗がん剤治療特約 がん手術給付金 がん先進医療特約 がん退院療養特約 がん無事故給付特約 女性がん入院特約 |

ライフネット生命「がん保険ダブルエール」

ライフネット生命の「がん保険ダブルエール」は、がんの診断から治療をまで、治療・収入の両面で幅広く保障してくれるがん保険です。

診断給付金を保障の軸にしつつ、治療費の受け取りを通じて収入の減少にも備えられる特徴があります。

入院・通院に関係なく、所定の手術・放射線治療・抗がん剤治療を行っている場合は、毎月10万円の治療サポート給付金を回数無制限で受け取れるため、

読者

という不安を抱えている方でも安心です。

また、プレミアムタイプはがんと診断された翌年からは診断給付金の50%の給付金を1年に1回(最大5回まで)受け取れるため、がんの治療を経済的に手厚くフォローしてくれます。

- シンプル

- ベーシック

- プレミアム

という3つのコースのシンプルな保険なので、契約内容もわかりやすいメリットがあります。

- 被保険者30歳

- がん診断一時金:100万円・上皮内新生物一時金:50万円

- 保険期間・保険料払込期間:終身

の場合の保険料は下記の通りです。

| 男性 | 女性 | |

|---|---|---|

| 保険料 | 1,209円~ | 1,437円~ |

| 主契約 | がん診断一時金 |

|---|---|

| 特約 | 治療サポート給付金 がん収入サポート給付金 がん先進医療給付金 |

チューリッヒ生命「終身ガン治療保険プレミアムZ」

チューリッヒ生命の「終身ガン治療保険プレミアムZ」は、所定の抗がん剤治療・自由診療など幅広いガン治療をサポートするがん保険です。

特に、抗がん剤治療に特化している点が特徴で、所定の抗がん剤治療を受けけた月は毎月一定額の給付金が受け取れます。

抗がん剤を投与すべきとされている月は、実際に通院していなくても給付金が受け取れる点も大きな特徴です。

主契約は、

- 抗がん剤治療

- 自由診療による抗がん剤治療

に対する給付金で、診断給付金や入院・手術に関する保障は全て特約でカバーできます。

読者

と考えている方にとって好相性ながん保険といえるでしょう。

- 被保険者30歳

- 抗がん剤治療給付金月額10万円・自由診療抗がん剤治療給付金月額20万円

- 保険期間・保険料払込期間:終身

の場合の保険料は下記の通りです。

| 男性 | 女性 | |

|---|---|---|

| 保険料 | 620円~ | 770円~ |

| 主契約 | 抗がん剤治療給付金 自由診療抗がん剤治療給付金 |

|---|---|

| 特約 | ホルモン剤治療給付金 自由診療ホルモン剤治療給付金 ガン緩和療養給付金 ガン治療関連給付金 ガン先進医療給付金 ガン先進医療支援給付金 悪性新生物保険料払込免除 ガン診断給付金 ガン通院給付金 ガン手術給付金 ガン特定手術給付金 ガン放射線治療給付金 ガン入院給付金 ガン診断後ストレス性疾病給付金 |

オリックス生命「がん保険Believe(ビリーブ)」

オリックス生命の「がん保険Believe(ビリーブ)」は、がんの診断を受けたときから手厚く治療費用をサポートしてくれるがん保険です。

入院・手術・診断給付金などをまとめている点が特徴で、

- 初めてがんと診断確定されたときに「がん初回診断一時金」

- がんの治療を目的に入院を開始したときに「がん治療給付金」

を受け取ることができます。

基本保障は

- がん初回診断一時金

- がん入院給付金

- がん手術給付金

- がん治療給付金

- がん退院一時金

がセットになっており、通院した際の保険金に関しては特約で対応できます。

読者

と考えている方におすすめです。

- 被保険者30歳

- がん入院給付金10,000円

- がん初回診断一時金100万円

- がん治療給付金50万円

- がん手術給付金20万円

- がん退院一時金10万円

- がん先進医療特約つき

- 保険期間・保険料払込期間:終身

の場合の保険料は下記の通りです。

| 男性 | 女性 | |

|---|---|---|

| 保険料 | 3,035円~ | 2,415円~ |

| 主契約 | がん初回診断一時金 がん治療給付金 がん入院給付金 がん手術給付金 がん退院一時金 |

|---|---|

| 特約 | がん通院給付金 がん先進医療特約 |

メディケア生命「メディフィットがん保険」

メディケア生命の「メディフィットがん保険」は、抗がん剤治療と放射線治療に特化している点が特徴のがん保険です。

- 基本保障

- 抗がん剤治療

- 自由診療抗がん剤治療

- 放射線治療

- 手術

- 骨髄移植

となっており、日本未承認薬・適応外薬を使用した自由診療への保障もカバーしています。

特約も多く用意されているため、備えたい保障に合わせて好みにカスタマイズできる点も魅力です。

- 被保険者30歳

- 抗がん剤治療給付金10万円/1ヶ月

- 自由診療抗がん剤治療給付金20万円/1ヶ月

- がん放射線治療給付金10万円/1回

- がん手術給付金10万円/1回

- がん骨髄移植給付金10万円/1回

- がん先進医療・がん保険料払込免除特約あり

- 保険期間・保険料払込期間:終身

の場合の保険料は下記の通りです。

| 男性 | 女性 | |

|---|---|---|

| 保険料 | 1,061円~ | 1,523円~ |

| 主契約 | 抗がん剤治療給付金 自由診療抗がん剤治療給付金 がん放射線治療給付金 がん手術給付金 がん骨髄移植給付金 |

|---|---|

| 特約 | 先進医療・患者申出療養特約 がん診断特約 がん保険料払込免除特約 がん通院治療特約 がん入院特約 女性がん手術特約 がん緩和ケア特約 |

SBI損保「SBI損保のがん保険(自由診療タイプ)」

SBI損保の「SBI損保のがん保険(自由診療タイプ)」は「治療をあきらめない」をコンセプトにしており、保険診療に加えて高額になりやすい先進医療や自由診療の治療費も実額保障してくれます。

がん治療費の自己負担が実質無料になる点が特徴で、治療費の心配をせず最適ながん治療を受けられる点が最大の魅力です。

入院日数や通院日数に対して決められた保険金を支払うのではなく、 実際に要したがん治療にかかった費用を支払ってくれます。

明確に主契約・特約といった分け方はされておらず、内容は1パッケージとなり診断給付金の金額のみが設定可能となります。

- 入院

- 手術

- 先進医療

- 自由診療

- 通院治療(抗がん剤治療など)

など、がん治療の全てをカバーしてくれるため

と考えている方におすすめです。

5年毎の更新となる点には注意が必要ですが、がん備えたい方にとって非常に頼れる保険といえるでしょう。

- 被保険者30歳

- がん入院保険金(無制限)・がん通院保険金(1,000円限度)・がん診断給付金なし

- 保険期間・保険料払込期間:終身

の場合の保険料は下記の通りです。

| 男性 | 女性 | |

|---|---|---|

| 保険料 | 923円~ | 1,089円~ |

| 主契約 | がん入院保険金 がん通院保険金 がん診断給付金 |

|---|---|

| 特約 | なし |

アフラック生命「「生きる」を創るがん保険 WINGS」

アフラック生命の「「生きる」を創るがん保険 WINGS」は、治療前の精密検査から治療後の外見ケアまで幅広く保障してくれるがん保険です。

がんに関する専門的な知識を有している相談サポーターが、治療や生活など様々な不安や悩みの解決をサポートしてくれる安心感もあります。

診断給付金も複数回受け取れ、入院や通院・抗がん剤治療なども保障対象となることから、非常に保障の幅が広いがん保険といえます。

- がん検診後の精密検査の費用

- 特定保険外診療

- 先進医療・患者申出療養

- がんゲノム医療のためのがんゲノムプロファイリング検査にかかる費用

などまで保障してくれるため、

読者

と考えている方にとって、魅力的ながん保険でしょう。

- 被保険者30歳

- 要精険後精密検査給付金(検診ごと年1回 2万円)

- 診断給付金(がん50万円・上皮内新生物5万円)

- 特定診断給付金50万円・複数回診断給付金(がん50万円・上皮内新生物5万円)

- 入院給付金1日10,000円

- 通院給付金1日10,000円

- 治療給付金 治療を受けた10万円(ホルモン剤治療の場合5万円)/月

- 特定保険外診療給付金治療を受けた50万円

- がんゲノムプロファイリング検査給付金治療を受けた10万円/月

- 先進医療特約あり

- 特定保険払込免除

- 保険期間・保険料払込期間:終身

の場合、保険料などは下記のようになります。

| 男性 | 女性 | |

|---|---|---|

| 保険料 | 3,928円 | 4,269円 |

| 主契約 | 要精検後精密検査給付金(10年更新) 診断給付金 特定診断給付金 複数回診断給付金 入院給付金 通院給付金 治療給付金 特定保険外診療給付金(10年更新) がんゲノムプロファイリング検がん先進医療がん先進医療(10年更新) がん先進医療・患者申出療養給付金(10年更新) がん先進医療・患者申出療養一時金(10年更新) |

|---|---|

| 特約 | 外見ケア給付金 特定保険料払込免除 |

楽天生命「スーパーがん保険」

楽天生命の「楽天生命スーパーがん保険」は、がんと診断されたときの一時金を始め、抗がん剤・放射線・手術などの治療に応じて保険金を受け取れるがん保険です。

抗がん剤治療・ホルモン剤治療に特化している点が特徴で、先進医療までカバーしているので安心です。

基本保障は

- 抗がん剤治療

- ホルモン剤治療

- 放射線治療

- 手術

となっており、がん診断給付金や入院保障は特約でカバーできます。

ネット申し込みのがん保険で、保険料がリーズナブルな点も魅力となっています。

- 被保険者30歳

- 抗がん剤治療給付金10万円/1ヶ月

- ホルモン剤治療給付金2万円/1ヶ月

- 放射線治療給付金10万円/1回

- 手術給付金10万円/1回

- 保険期間・保険料払込期間:終身

の場合の保険料は下記の通りです。

| 男性 | 女性 | |

|---|---|---|

| 保険料 | 1,370円~ | 1,540円~ |

| 主契約 | 抗がん剤治療給付金 ホルモン剤治療給付金 放射線治療給付金 手術給付金 がん治療支援給付金(選択可) |

|---|---|

| 特約 | がん診断給付金額 入院給付金日額 がん先進医療特約 |

SOMPOひまわり生命「健康をサポートするがん保険 勇気のお守り」

SOMPOひまわり生命の「健康をサポートするがん保険 勇気のお守り」は、がん治療給付型・がん診断給付型の2タイプから選べるがん保険です。

- がん治療給付型:抗がん剤治療などがん治療に関する給付金が主

- がん診断給付型:診断給付金が主

となっており、ニーズに応じてベターな保障を選ぶことができます。

それぞれ、特約で診断給付金や治療給付金を選べるため、

読者

と考えている方でも安心です。

たばこを過去1年間吸っていない方や禁煙に成功した方は割安な保険料になるため、非喫煙者の方にメリットがある点も特徴です。

- 被保険者 30歳

- がん治療給付金10万円

- 自由診療抗がん剤・ホルモン剤治療給付金20万円

- 自由診療乳房再建給付金10万円

- 新がん先進医療特約・がん保険料免除特約・がん入院特約5,000円

- 保険期間・保険料払込期間:終身

の場合、保険料などは下記のようになります。

<がん治療給付金>

| 男性 | 女性 | |

|---|---|---|

| 保険料 | 1,612円~ | 2,687円~ |

| 主契約 | がん治療給付金 自由診療抗がん剤・ホルモン剤治療給付金 自由診療乳房再建給付金 |

|---|---|

| 特約 | 新がん先進医療特約 がん保険料免除特約 がん診断給付特約 がん入院特約 |

- 被保険者30歳

- がん診断給付金100万円

- 新がん先進医療特約・がん保険料免除特約あり

- 保険期間・保険料払込期間:終身

の場合、保険料は下記のようになります。

<がん診断給付型>

| 男性 | 女性 | |

|---|---|---|

| 保険料 | 1,887円~ | 2,577円~ |

| 主契約 | がん診断給付金 |

|---|---|

| 特約 | 新がん先進医療特約 がん保険料免除特約 抗がん剤・ホルモン剤治療給付特約 がん外来治療給付特約 がん入院特約 |

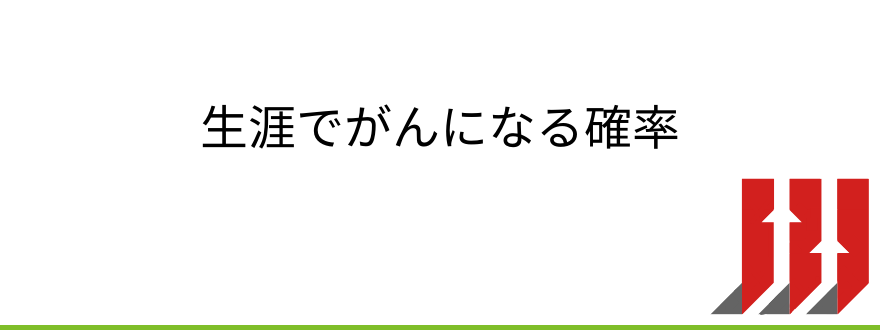

生涯でがんになる確率

人によっては「がん保険は不要」と考えている方もいるでしょう。

がん保険は「将来がんになるかどうかはわからない」ことから、基本的に損得を判断することはできません。

しかし、少しでもがんに罹ったときの心理的、経済的なリスクを軽減したい場合は、がん保険の契約を検討するとよいでしょう。

では、がんになる確率を確認しましょう。

国立がん研究センターによると、日本人が一生のうちにがんと診断される確率は(2019年データに基づく)

- 男性:65.5%

- 女性:51.2%

となっています。

「2人の1人以上」の人ががんになり、特に男性はがんになる確率が高いことがわかります。

読者

読者

と考えている方は、がん保険に入る必要性は高いといえるでしょう。

がん保険の3つの注意点

がん保険には、がん保険ならではの注意点がある点も知っておきましょう。

加入前に必ず確認しておくことで、契約後のミスマッチを防ぐことができます。

- 90日間の待機期間がある

- がん保険の先進医療はがん治療のみが対象

- 悪性新生物と上皮内新生物は異なる

90日間の待機期間がある

がん保険は、他の保険とは異なり保障が開始されるまでに90日間または3ヶ月程度の待機期間があります。

待機期間は保障の対象とならないため、待機期間中にがんと診断されても給付金は支払われないため注意が必要です。

がん保険に待機期間が設けられている理由は「がんは自覚症状が無いことが多く、知らない内に発病している可能性があるため」です。

一定の待機期間を設けていないと、保険会社としては給付金支払いリスクが増加するため、がん保険には待機期間が設けられています。

読者

がん保険の先進医療はがん治療のみが対象

がん保険にも「先進医療特約」が用意されているケースは多いですが、がん保険の先進医療特約の対象となるのは「がん治療の先進医療」に限定されています。

医療保険の先進医療特約よりも対象範囲が狭いため、あらかじめ把握しておくことが重要です。

悪性新生物と上皮内新生物は異なる

がんは

- 悪性新生物

- 上皮内新生物

の2つに大別できます。

上皮内新生物もがんの一種ではありますが、「転移するリスクが低い」という理由から、がん保険によっては保障の対象外となっているため注意しましょう。

編集部

編集部

がん保険に関するよくある質問

最後に、がん保険に関するよくある質問を紹介していきます。

がん保険に加入するべきか迷っている方は参考にしてみてください。

- がん保険は必要?

- 医療保険とがん保険のどちらがおすすめ?

- がん保険の加入率は?

- 保険料は毎年上がりますか?

- がん保険を選ぶ際のポイントを教えてください

がん保険は必要?

契約する時点では「将来がんになるかどうか」が不明なので、がん保険が必要かどうか判断することはできません。

がんに罹る確率は2人に1人とも言われていますが、健康保険の範囲で受けられるがん治療も多くあります。

貯蓄状況も大きく影響するため、

- がんにかかったときに個室を利用したいか

- どの程度の貯蓄があるか

- 家族構成

などを総合的に考慮して、加入するべきか判断しましょう。

医療保険とがん保険のどちらがおすすめ?

- 医療保険:幅広い病気やケガに対応しているが、保険料ががん保険よりも高い

- がん保険:保障範囲ががんに限定されているものの、医療保険より保険料が安い

という特徴があります。

どちらに加入するのが正解か判断することはできない以上、備えたいリスクの範囲を決めておくことが重要です。

がん保険の加入率は?

生命保険文化センター「令和元年度 生活保障に関する調査」によると、がん保険の加入率は

- 男性:43.2%

- 女性:42.2%

となっています。

医療技術の進歩に伴って、がん治療の方法も変容していることから、保険のニーズは年々高まっています。

がんに罹ってしまったときに何らかの不安を抱えている方は、加入を検討するとよいでしょう。

保険料は毎年上がりますか?

保険によります。

がんになる確率は、年齢を重ねる度に高くなるため、定期型は更新のタイミングで保険料が上がります。

事前に保険料のシミュレーションをしておくことも重要といえるでしょう。

がん保険を選ぶ際のポイントを教えてください

- 保険料

- 保険期間

- 保障範囲

- 保険金の受け取り方法

などを確認しておきましょう。

契約後のミスマッチを防ぐためには、事前の確認が欠かせません。

おすすめのがん保険まとめ

がんの治療費用に備えたいと考えている方や治療の経済的不安を軽減したいと考えている方は、がん保険への加入がおすすめです。

がん保険の商品によって

- 保障範囲

- 保険料

- 保険金が受け取れるタイミング

などが異なるため、事前に確認することが重要です。

こちらの記事で紹介したがん保険は、いずれもおすすめできるため、がん保険への加入を検討している方は加入を検討してみてください。

保険契約の前に!消費者庁提供:「消費者を保護する制度の内容を知ろう」

当記事管理者情報 株式会社トーシンパートナーズ

|

株式会社トーシンパートナーズ 住所 東京都武蔵野市吉祥寺本町1丁目33番5号 |