▶️37の保険会社を一括比較!「保険見直しラボ」を見てみる

読者

読者

読者

医療保険は数多くの保険会社が提供しているため、何を選べば良いのか難しいところです。

料金だけで医療保険を決めてしまうと、万が一のときに十分な保険金がもらえないことも少なくありません。

そのため、個々の医療保険を比較してどのような点が違うのかを把握することで、後悔することなく選ぶことができるでしょう。

本記事では、医療保険の選び方や種類なども紹介していくので、より詳しい知識も身につけることができます。

間違った医療保険の選択をしないためにも、ぜひ参考にしてください。

- 医療保険は、万が一の入院や手術に備えるもの

- 全額自己負担となる費用もあるため、医療保険で補うことができる

- 医療保険を比較するときは保険期間や基本保障の内容が大切

- ファイナンシャルプランナー 中西諒太さん

- ファイナンシャルプランナー(CFP)・証券外務員2種 恩田雅之さん

■URL http://onda-fp-jimusho.com/

■所属団体 日本FP協会

■保有資格 CFP® 証券外務員2種

医療保険とは

医療保険とは、病気やケガをしたときなど医療が必要になった際、費用の一部が支払われる保険のことです。

国や自治体が運営している公的医療保険(健康保険)と民間企業が運営する民間医療保険に分けられます。

公的医療保険は全国民が加入しなければなりませんが、民間医療保険の加入は任意です。

そのため、公的医療保険だけで十分だと考える方もいますが、医療費用が全額保障されるわけではありません。

万が一、入院や手術になると、自己負担額は数万円〜数十万になることもあるため、その分を民間の医療保険でカバーする方が多いです。

民間の医療保険が適用になるケースは、各保険会社によって異なります。

本記事では、そんな民間の医療保険の選び方やおすすめ比較ランキングなどの紹介をしていきますので、ぜひ参考にしてください。

▶️無料保険相談で豪華プレゼントをGET!「保険見直しラボ」を見てみる

医療保険の選び方

編集部

編集部

基本保障

医療保険のプランによって、基本となる主契約の保障内容は異なります。

一見料金が安く見えても、基本となる保障内容が薄ければ保険に加入する意味もありません。

基本保障でどこまでカバーしてくれるのかを把握することで、料金に見合った保険を選ぶことができます。

たとえば、基本保障だけで手術・通院・入院の3つをカバーしてくれることで、万が一のときに備えることができるでしょう。

一方で基本保障で入院のみの保障しかない場合は、通院や手術をしても保険金をもらえないので注意が必要です。

そのため、料金の安さだけではなく、基本となる保障がどこまでカバーしてくれるのか十分に把握しなければなりません。

▶️無料でオーダーメイドの保険選びが叶う!「保険見直しラボ」を見てみる

保険期間

医療保険を選ぶときに、保険期間も最も大切なポイントです。

保険期間とは、保障を開始してから終了するまでの期間で、この期間内に支払事由に該当する場合のみ保険金が支払われます。

そのため、契約する前に保険期間が何歳までなのかを十分に把握するようにしましょう。

入院時の保障

入院時の保障は、まとまったお金を一時金として受け取るケースと入院の日数に応じて保険金が支払われるケースがあります。

また、「最大100日間までの入院を保障」などと保障される入院の日数もプランによって様々です。

入院1日あたり、どのくらいの保険金となるのかを基準に選ぶことで選びやすくなります。

保険によっては、入院1日あたりの保険金を5,000円・10,000円と自分で決めることができる場合も少なくありません。

入院するときは、差額ベッド代や食事代など様々な費用がかかるため、手厚くしておくと安心です。

▶️37の保険会社を一括比較!「保険見直しラボ」を見てみる

手術時の保障

各保険会社が定める所定の手術を受けた場合、保険金が支払われます。

そういった手術時の保障がどのくらい手厚いのかも選ぶうえで大切なポイントです。

保険会社によって、支払回数は様々で、30日に1回など支払い制限を設定していることも少なくありません。

編集部

一時金の有無

医療保険によって、一時金の有無も異なります。

診断や入院、手術などをした時点でまとまったお金を手にしたい場合は、一時金の出る保険を選択したほうが良いでしょう。

たとえば、がんと診断された時点で一時金を受け取ることができれば、治療の幅も広げることができます。

このような一時金は基本保障である主契約ではなく、特約として用意されているところも少なくありません。

保険会社やプランによって、まとまった一時金を受け取ることができるのか、選ぶうえでは大切なポイントです。

▶️無料保険相談で豪華プレゼントをGET!「保険見直しラボ」を見てみる

医療保険の種類やプラン比較

編集部

医療保険の種類

医療保険には、大きく分けて定期型と終身型に分けられます。

定期型は、5年や10年などと加入時の年齢に応じて保険料が決められているものです。

そのため、若い年代であれば保険料は安いですが、年齢を重ねることで保険料は高くなります。

一方で終身型は、保険料が一生涯上がることはありません。

保険料に関しては年齢によって良し悪しはあるため、自分のライフスタイルに合わせて選ぶと良いでしょう。

保障内容別の種類

医療保険での主契約は、主に以下のような手術と入院への保障があります。

| 入院給付金 | 入院日額型 | 入院給付金日額×日数の給付金を受け取ることができる |

|---|---|---|

| 一時金型 | 入院の日数に関係なく一時金を受け取ることができる | |

| 手術給付金 | 定額型 | 手術の内容に関係なく定額の給付金を受け取ることができる |

| 給付倍率型 | 入院給付金日額×手術給付倍率で給付金が計算される (手術の内容や種類によって給付金が変動する) |

基本の契約では、手術と入院などの保障となるので、より手厚くしたい場合は「特約」によって付加しなければなりません。

例えば、多くの保険会社で用意されている「三大疾病保障特約」では、三大疾病(がん・急性心筋梗塞・脳卒中)になった場合、一時金を受け取ることができます。

ほかにも「保険料払込免除特約」では、各保険会社が定める状態(要介護など)になった場合、以後の保険料が免除になる特約などもあるので、自分の好きなようにカスタマイズできる保険も多いです。

基本の保障内容で十分な方は、特約をつける必要はありませんが、万が一のときの保障を手厚くしたい場合は、特約などを付加すると良いでしょう。

掛け捨て型と積み立て型

医療保険には、掛け捨て型と積み立て型があります。

掛け捨て型の医療保険は、毎月の保険料を抑えることができますが、保険を使わずに一定期間経過しても保険料が戻ってくることはありません。

しかし、積立型は掛け捨て型に比べて保険料は高いですが、お祝い金や還付金を受け取ることができます。

どちらもメリット・デメリットはあるので、ライフスタイルに合わせて選ぶと良いでしょう。

【比較表】医療保険おすすめ人気ランキング

| 保険名 | 会社 | 保証期間 | 基本保障の内容 | 30歳男性の料金 (入院給付金5,000円) |

30歳女性の料金 (入院給付金5,000円) |

おすすめな人 | |

|---|---|---|---|---|---|---|---|

| はなさく医療 | はなさく生命 | 終身型 | 入院/手術/放射線治療 | 1,355円【60日型・三大疫病入院無制限】 【手術(入院中)50,000円・外来手術25,000円】 |

1,515円【60日型・三大疫病入院無制限】 【手術(入院中)50,000円・外来手術25,000円】 |

日数や支払日数限度額など細かく選択したい人 | |

| 終身医療保険 プレミアムZ |

チューリッヒ生命 | 終身型 | 入院/手術/放射線治療 | 1,004円【60日型】 【手術(入院中)50,000円・外来手術25,000円】 |

1,019円【60日型】 【手術(入院中)50,000円・外来手術25,000円】 |

ニーズに合わせて保障内容をカスタマイズしたい人 | |

| キュアネクスト | オリックス生命 | 終身型 | 入院/手術 | 1,470円【三大疫病無制限型】 【手術(入院中):10万円、外来手術25,000円】 |

1,680円【三大疫病無制限型】 【手術(入院中):10万円、外来手術25,000円】 |

多くのサポートを受けたい人 | |

| なないろメディカル礎 | なないろ生命 | 終身型 | 入院/手術(なしにできる) | 1,095円【手術2型】 | 1,243円【手術2型】 | 豊富な特約から保障を充実させたい人 | |

| マイフレキシィ | メットライフ生命 | 終身型 | 入院 | 650円 | 655円 | 最低限の保障だけで良い人 | |

| アクサダイレクトの終身医療保険 | アクサダイレクト生命 | 終身型 | 入院 | 845円 | 795円 | 医療スタッフにいつでも相談できる環境が欲しい人 | |

| 新メディフィットA | メディケア生命 | 終身型 | 入院 | 700円【60日型】 | 675円【60日型】 | 基本保障もカスタマイズしたい人 | |

| 終身医療保険Neo | SBI生命 | 終身型 | 入院/手術/放射線治療 | 1,010円(優良体料率)【60日型】 | 1,155円(優良体料率)【60日型】 | 非喫煙者でBMIが18.0以上27.0未満の人 | |

| ネオdeいりょう | ネオファースト生命 | 終身型 | 入院 | 1,020円(優良体料率)【60日型】 | 1,186円(優良体料率)【60日型】 | 豊富なオプションから保障を充実させたい人 | |

| じぶんへの保険3 | ライフネット生命 | 終身型 | 入院/手術 | 1,578円 【手術(入院中)50,000円・外来手術25,000円】 |

1,701円 【手術(入院中)50,000円・外来手術25,000円】 |

短期的な入院でも手厚いほしい人 | |

| 女性向け (女性特有の病気に手厚い保険) |

医療保険 キュア・レディ・ネクスト |

オリックス生命 | 終身型 | 入院/手術 | ー | 1,920円【入院給付金:日額5,000円(女性特有の病気・がんは10,000円)】 【手術(入院中):10万円、外来手術25,000円】 |

妊娠中で保険をお探しの方 |

| 終身医療保険 プレミアムZ Lady |

チューリッヒ生命 | 終身型 | 入院/手術 | ー | 1,544円【入院給付金:日額5,000円(女性特有の病気・がんは10,000円)】 【手術(入院中):50,000円、外来手術25,000円(所定の手術は上乗せ)】 |

契約者向けのサービスが充実している保険をお探しの方 | |

| フェミニーヌ | SOMPOひまわり生命 | 15年定期型 | 生存給付金/入院/手術/通院/死亡 | ー | 30歳女性:5,104円【入院給付金:日額5,000円(女性特有の病気・がんは10,000円)、3年毎に75,000円】 | 頻繁にまとまったお金が欲しい方(3年毎に75,000円〜150,000円を受け取れる) | |

医療保険おすすめ比較ランキング

編集部

はなさく医療

参照:はなさく生命公式サイト

- 日帰り入院も保障対象

- 保険料は一生涯上がらない

- 手厚い保障を選べる

はなさく生命の主契約は、手術と入院ですが、入院給付日額や支払い日数の限度額など細かく選択することが可能です。

編集部

そのため、最低限の保障のみで良い方は、保険料を抑えることができるのは大きな魅力でしょう。

日帰り入院から保障対象で、3大疫病による入院は支払日日数無制限で保障してくれます。

約1,000種類の手術を何度でも保障してくれるため、お金のことを気にせず手術を受けることができますね。

主契約だけで不安な方は、特約などによって手厚くすることができますが、とくに3大疾病の保障を充実させることができるのが魅力です。

| 会社 | はなさく生命 |

|---|---|

| 保険の種類 | 終身型 |

| 契約可能年齢 | 0歳〜85歳 |

| 1入院あたりの支払い日数の限度 | 30日/60日/120日 |

| 入院給付日額 | 3,000円〜20,000円(1,000円単位で選択可能) |

| 主契約 | 入院/手術/放射線治療 |

| 特約 | 終身死亡保障特約/入院一時給付特約/女性疾病入院一時給付特約 女性医療特約/女性がん早期発見サポート特約 退院後通院特約/先進医療特約/特定疾病一時給付特約 がん一時給付特約/抗がん剤・ホルモン剤治療特約 障害・介護一時給付特約/特定損傷特約/保険料払込免除特約 |

| 保険料 | 30歳男性:1,355円【入院給付金:日額5,000円・60日型・三大疫病入院無制限】 【手術(入院中)50,000円・外来手術25,000円】 30歳女性:1,515円【入院給付金:日額5,000円・60日型・三大疫病入院無制限】 【手術(入院中)50,000円・外来手術25,000円】 |

編集部

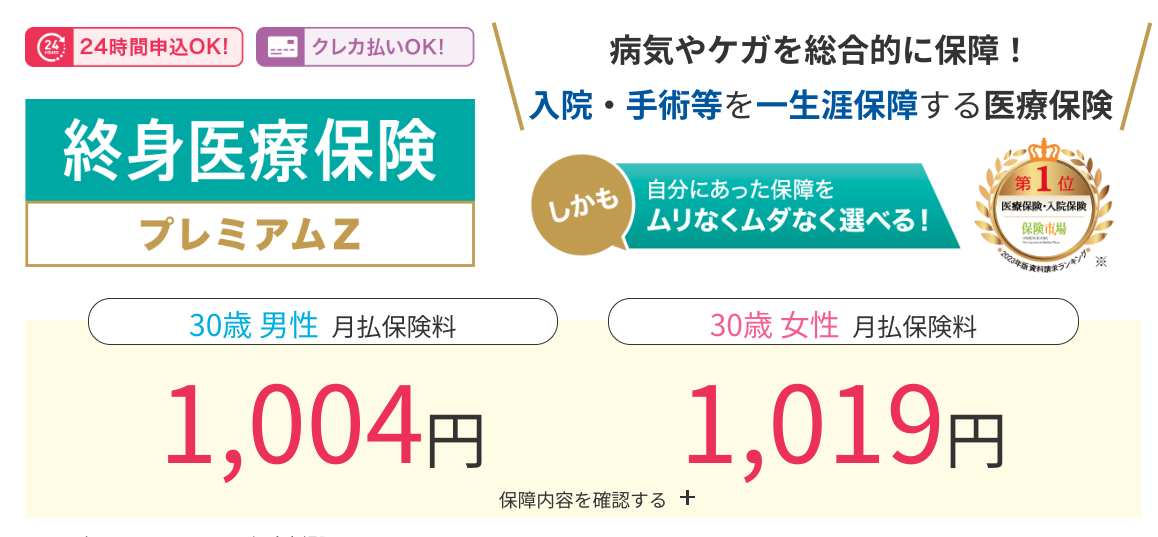

終身医療保険プレミアムZ

参照:チューリッヒ生命公式サイト

- ニーズに合わせて保障をカスタマイズすることができる

- チャットでオペレーターに相談可能

- オプションで健康還付給付金を受け取ることができる

チューリッヒ生命が提供する終身医療保険プレミアムZは、ニーズに合わせて保障を自由にカスタマイズすることができます。

入院や通院の保障を手厚くしたい場合は、入院の日数に関わらず一時金を3万円/5万円/8万円/10万円/15万円から選択可能です。

編集部

通院の場合は、退院後通院一時金に加えて、通院1日につき3,000円/5,000円/8,000円/10,000円から選ぶことができます。

基本保障のみであっても、公的医療保険制度の対象となる手術は入院でも外来でも回数無制限で保障してくれるのは大きな魅力です。

さらに、放射線治療に関しても回数無制限で給付金を受け取ることができます。

| 会社 | チューリッヒ生命 |

|---|---|

| 保険の種類 | 終身型 |

| 契約可能年齢 | 0歳〜80歳 |

| 1入院あたりの支払い日数の限度 | 30日/60日/120日/365日 |

| 入院給付日額 | 3,000円〜15,000円 |

| 主契約 | 入院/手術/放射線治療 |

| 特約 | 入院一時金/健康還付給付金/先進医療・患者申出療養給付金 8大疫病延長入院給付 ストレス性疫病延長入院給付金/退院後通院給付金 入院時一時金/特定疾病一時金 |

| 保険料 | 30歳男性:1,004円【入院給付金:日額5,000円・60日型】 【手術(入院中)50,000円・外来手術25,000円】 30歳女性:1,019円【入院給付金:日額5,000円・60日型】 【手術(入院中)50,000円・外来手術25,000円】 |

編集部

キュアネクスト

参照:オリックス生命公式サイト

- 7大生活習慣病を手厚く保障

- 先進医療を受けた場合は給付金と一時金が受け取れる

- サポートサービスが充実

オリックス生命が提供するキュアネクストは、終身型なので保険料は一生涯上がることはありません。

主契約に加えて、保障も自由にカスタマイズすることができます。

また、入院患者の3人に1人が7大生活習慣病と言われていますが、キュアネクストではそんな7大生活習慣病への保障が手厚いのも魅力です。

編集部

さらに、オリックス生命の保険は、加入者限定で以下のようなサービスを無料で利用することができます。

- セカンドオピニオンサービス

- 糖尿病専門サポートサービス

- 24時間電話健康相談サービス

- 介護・認知症サポートサービス

- 重症化・再発予防カウンセリングサービス(一部有料)

| 会社 | オリックス生命 |

|---|---|

| 保険の種類 | 終身型 |

| 契約可能年齢 | 0歳〜80歳 |

| 1入院あたりの支払い日数の限度 | 60日 |

| 入院給付日額 | 5,000円〜10,000円 |

| 主契約 | 入院/手術 |

| 特約 | 特定三大疾病一時金特約/がん一時金特約 がん通院特約/通院治療支援特約/入院一時金特約 終身保険特約(死亡保険) |

| 保険料 | 30歳男性:1,470円【入院給付金:日額5,000円・三大疫病無制限型】 【手術(入院中):10万円、外来手術25,000円】 30歳女性:1,680円【入院給付金:日額5,000円・三大疫病無制限型】 【手術(入院中):10万円、外来手術25,000円】 |

編集部

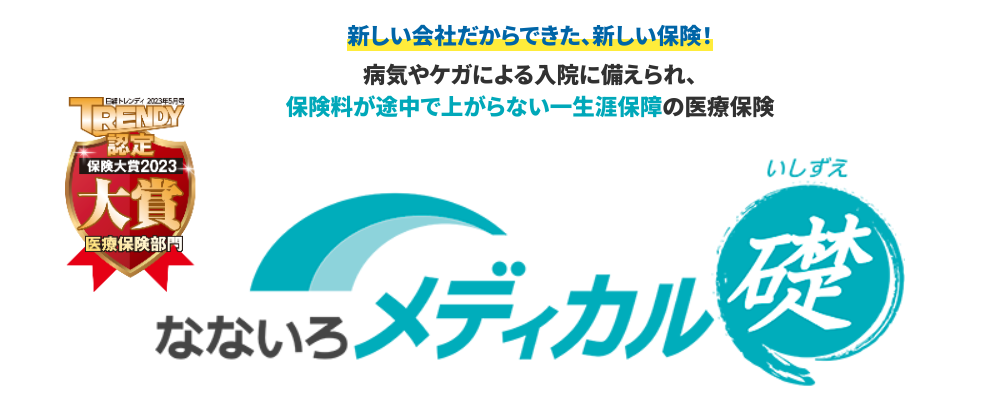

なないろメディカル礎

参照:なないろ生命公式サイト

- 3大疾病による入院は日数無制限で保障

- シンプルな保障内容と料金

- 医師や看護師に24時間365日健康相談ができる

なないろ生命は、2021年にできた比較的新しい会社ですが、朝日生命グループなので安心して加入することができます。

その中でも、なないろメディカル礎は入院のみを保障とすることもでき、自由にカスタマイズすることが可能です。

なるべく保険料を抑えて入院のみを保障したい場合は、30歳男性で740円と低価格です。

オプションも充実しているため、より手厚い保障内容にすることもできます。

さらに、加入者や加入者の同居家族限定で医師や看護師に24時間365日健康相談ができるサービスも展開しているため、困ったことがあれば深夜でも相談可能です。

育児相談や医療機関への案内にも対応しているため、保険以外にも安心できる点があるのは大きな魅力でしょう。

| 会社 | なないろ生命 |

|---|---|

| 保険の種類 | 終身型 |

| 契約可能年齢 | 0歳〜85歳 |

| 1入院あたりの支払い日数の限度 | 60日/120日 |

| 入院給付日額 | 3,000円〜10,000円 |

| 主契約 | 入院/手術(なしにできる) |

| 特約 | 特定疾病保険料払込免除特則/3大疾病入院延長特則 8大疫病入院延長特則/入院一時金特約/通院一時金特約 3大疾病一時金特約/がん診断一時金特約/がん治療特約 先進医療・患者申出療養特約/終身死亡特約 |

| 保険料 | 30歳男性:1,095円【入院給付金:日額5,000円・手術2型】 30歳女性:1,243円【入院給付金:日額5,000円・手術2型】 |

編集部

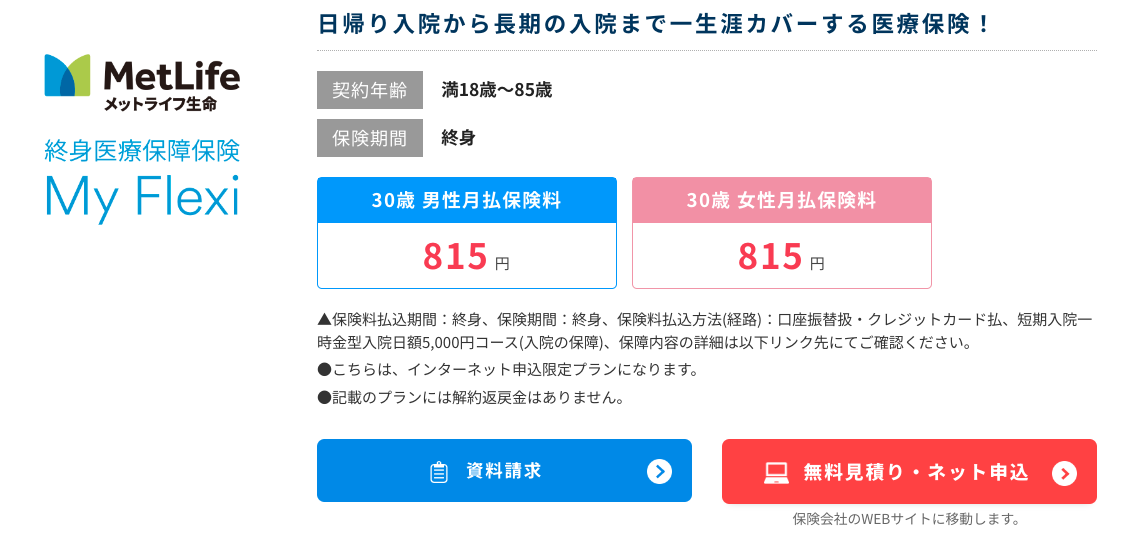

マイフレキシィ

参照:メットライフ生命公式サイト

- 豊富なプランから自由にカスタマイズできる

- 入院保障は3つから選べる

- 健康サポート給付金特則がある

メットライフ生命は、1986年に設立された歴史の長い保険会社です。

代理店を通さずに保険を販売しているため、低価格な保険料が魅力でしょう。

そんなメットライフ生命が提供するマイフレキシィは、細かく自分でカスタマイズすることができます。

入院1日に5,000円のみ受け取りたい場合は、30歳男性で月々650円です。

基本の入院保障に自分で好きな特則やオプションを加えることができるため、無駄な保障を付ける必要はありません。

さらに、短期・長期に限らず入院したらまとまった金額10万円を受け取れる保障内容であっても、30歳男性で月々920円です。

そのため、最低限の保障を月々の料金を抑えて加入したい方にはおすすめの保険でしょう。

| 会社 | メットライフ生命 |

|---|---|

| 保険の種類 | 終身型 |

| 契約可能年齢 | 18歳〜85歳 |

| 1入院あたりの支払い日数の限度 | 60日 |

| 入院給付日額 | 5,000円〜15,000円 |

| 主契約 | 入院 |

| 特約 | 先進医療特約/手術総合特約/8大疾病延長入院特約 健康サポート特則/退院後・外来手術通院特約 ガン通院充実特約/新三大疾病一時金特約 三疾病治療月払給付特約/ガン一時金特約 ガン治療月払給付特約/新三疾病保険料払込免除特約 |

| 保険料 | 30歳男性:650円【入院給付金:日額5,000円】 30歳女性:655円【入院給付金:日額5,000円】 |

編集部

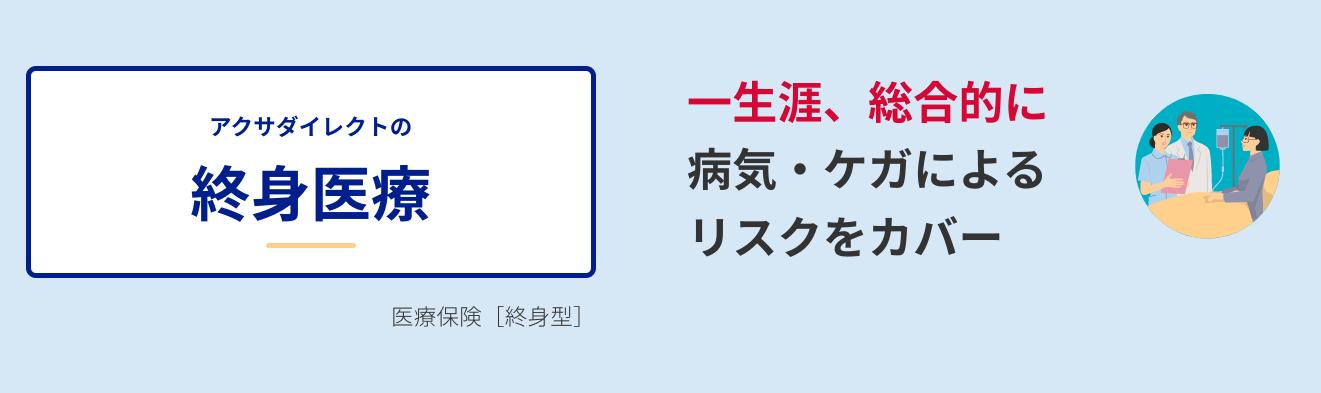

アクサダイレクトの終身医療保険

参照:アクサダイレクト公式サイト

- 基本保障は入院のみで保険料が低価格

- 手術の保障は日帰りも対象

- 資格をもつ専門の医療スタッフに24時間365日電話で健康相談

アクサダイレクトは、保険料が安いことに加えて、サービスが充実しているのが魅力です。

基本保障は入院のみで、手術や通院は特約などのオプションによって加えることができます。

そのため、入院のみの保障であれば30歳男性で845円、手術給付金を選択しても1,155円です。

保険料を安くできるだけではなく、アクサダイレクトでは、医療スタッフに24時間365日相談することができます。

さらに、セカンドオピニオンや優秀専門臨床医も紹介してくれるため、治療法などについても相談可能です。

オペレーターによる電話相談やチャット相談にも対応しているため、ネット契約でも不安を解消して契約することができるでしょう。

| 会社 | アクサダイレクト生命 |

|---|---|

| 保険の種類 | 終身型 |

| 契約可能年齢 | 20歳〜69歳 |

| 1入院あたりの支払い日数の限度 | 60日 |

| 入院給付日額 | 5,000円〜15,000円 |

| 主契約 | 入院 |

| 特約 | 手術給付金/先進医療特約/3疾病保険料払込免除特約 長期入院時一時金給付特約/入院時一時金給付特約 通院支援特約/健康祝金特則 |

| 保険料 | 30歳男性:845円【入院給付金:日額5,000円】 30歳女性:795円【入院給付金:日額5,000円】 |

編集部

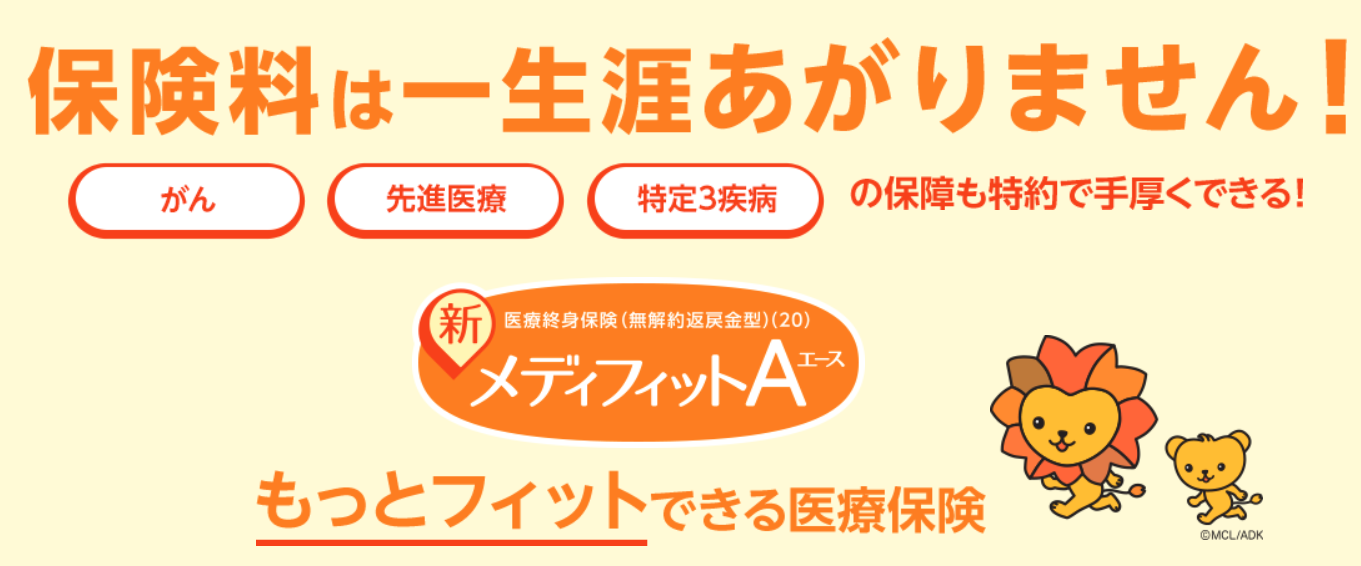

新メディフィットA

参照:メディケア生命公式サイト

- 入院給付日額を1,000円単位で選択できる

- 特約が充実

- 基本保障もカスタマイズが可能

メディケア生命が提供するメディフィットAでは、特約を付加するのはもちろんのこと、基本保障もカスタマイズすることができます。

ニーズに合わせて保障内容を細かくカスタマイズできるので、無駄のない保障内容が実現できるでしょう。

メディケア生命では、ほかにも数々の保険を展開しているため、まとめて申し込むこともできます。

例えば、メディフィットAで入院と手術に備えて、定期の死亡保険であるメディフィット定期にまとめて申し込んでも月々1,751円です。

そのため、自分に必要な保険のみ選択できるのはメディフィットAの魅力でしょう。

| 会社 | メディケア生命 |

|---|---|

| 保険の種類 | 終身型 |

| 契約可能年齢 | 18歳〜85歳 |

| 1入院あたりの支払い日数の限度 | 30日/60日/120日 |

| 入院給付日額 | 3,000円〜10,000円 |

| 主契約 | 入院 |

| 特約 | 特定3疾病入院無制限給付特則/8大生活習慣病入院無制限給付特則 入院中の手術給付金/外来手術の給付金/先進医療・患者申出療養特約 女性医療特約/入院一時給付特約/薬剤治療特約/ 特定疾病一時給付特約/特定3疾病保険料払込免除特約 がん・介護保険料払込免除特約 |

| 保険料 | 30歳男性:700円【入院給付金:日額5,000円(60日型)】 30歳女性:675円【入院給付金:日額5,000円(60日型)】 |

編集部

終身医療保険Neo

参照:SBI生命公式サイト

- 広い引受範囲

- 付帯サービスが充実

- 基準を満たせば保険料が安くなる

SBI生命の終身医療保険Neoは、喫煙状況・体格など基準を満たすことで保険料が安くなります。

そのため、過去1年喫煙しておらずBMIが18.0以上27.0未満の方は標準よりも安い保険料で加入することが可能です。

保障内容もシンプルで、基本契約に様々な特約を付加することができるため、自由にカスタマイズすることができます。

主契約では、入院・手術・放射線治療の保障があるため、基本契約のみでも充実しているので安心です。

さらに、保険料が少し割増にはなりますが血圧・糖尿病(HbA1cなど)・BMIなどに心配がある方でも加入できます。

| 会社 | SBI生命 |

|---|---|

| 保険の種類 | 終身型 |

| 契約可能年齢 | 20歳〜69歳 |

| 1入院あたりの支払い日数の限度 | 60日/120日 |

| 入院給付日額 | 5,000円〜15,000円 |

| 主契約 | 入院/手術/放射線治療 |

| 特約 | 8大疾病支払日数限度無制限特則/先進医療特約 終身入院一時給付金特約/終身通院特約 終身3大疾病一時給付金特約/3大疾病保険料払込免除特約 終身在宅医療特約/終身女性疾病特約 |

| 保険料 | 30歳男性:1,010円(優良体料率)【入院給付金:日額5,000円(60日型)】 30歳女性:1,155円(優良体料率)【入院給付金:日額5,000円(60日型)】 |

編集部

ネオdeいりょう

参照:ネオファースト生命公式サイト

- 健康な方は保険料が安くなる

- 上皮内がんや三大疫病に対する保障が充実

- 多様なオプション

ネオファースト生命が提供するネオdeいりょうは、健康な人であれば保険料が安くなる保険です。

たとえば、所定の入院歴がなく1年以内に喫煙をしていない、BMIが18.0以上27.0未満の場合は、通常よりも500円ほど保険料が安くなります。

主契約の入院に加えて、豊富なオプションを選択できるので、自分の好きな保障内容にカスタマイズすることも可能です。

さらに、24時間の健康相談サービスやセカンドオピニオンサービスもあるため、ネット契約でも安心して加入できます。

| 会社 | ネオファースト生命 |

|---|---|

| 保険の種類 | 終身型 |

| 契約可能年齢 | 0歳〜85歳 |

| 1入院あたりの支払い日数の限度 | 60日/120日 |

| 入院給付日額 | 3,000円〜20,000円 |

| 主契約 | 入院 |

| 特約 | 三大疾病支払日数限度無制限特則/八大疾病支払日数限度無制限特則 死亡保障特則/手術保障特約/先進医療・患者申出療養特約 入院一時給付特約/がん診断特約/抗がん剤治療特約 自費診療保障上乗せ型がん治療特約/三大疾病一時給付特約 保険料払込免除特約/通院特約/通院一時給付金/治療保障特約 特定損傷特約 |

| 保険料 | 30歳男性:1,020円(優良体料率)【入院給付金:日額5,000円(60日型)】 30歳女性:1,186円(優良体料率)【入院給付金:日額5,000円(60日型)】 |

編集部

じぶんへの保険3

参照:ライフネット生命公式サイト

- 入院と手術に備える保険

- 日帰り入院でも5日分受け取れる

- 入院でも外来でも公的医療保険の対象手術を保障

ライフネット生命が提供するじぶんへの保険3は、基本保障の入院と手術のエコノミーコースと、がんなどの三大生活習慣病に備える充実した保障のおすすめコースがあります。

そのため、ニーズに合わせて自分の好きな方を選ぶことが可能です。

エコノミーコースのシンプルな保障内容であっても、入院と手術にしっかりと備えることができます。

また、日帰り入院などの5日以内の入院であっても、一律5日分の日額金を受け取ることが可能です。

| 会社 | ライフネット生命 |

|---|---|

| 保険の種類 | 終身型 |

| 契約可能年齢 | 18歳〜70歳 |

| 1入院あたりの支払い日数の限度 | 60日 |

| 入院給付日額 | 5,000円〜15,000円 |

| 主契約 | 入院/手術 |

| 特約 | 女性入院給付金 おすすめコース:がん治療給付金/3大生活習慣病の場合入院の支払限度日数が無制限/先進医療給付金/先進医療見舞給付金 |

| 保険料 | 30歳男性:1,578円【入院給付金:日額5,000円】 【手術(入院中)50,000円・外来手術25,000円】 30歳女性:1,701円【入院給付金:日額5,000円】 【手術(入院中)50,000円・外来手術25,000円】 |

編集部

女性におすすめの医療保険比較

編集部

医療保険キュア・レディ・ネクスト

参照:オリックス生命保険公式サイト

- 女性特有の病気に手厚い保険

- 入院の有無に関係なく約1,000種類の手術を保障

- 妊娠中でも申込み可能

オリックス生命が提供する医療保険キュア・レディ・ネクストは、基本の入院と手術の保障に加えて女性特有の病気に患った際の保障が手厚い医療保険です。

基本保障に加えて、一時金などの特約によって保障を充実させることができます。

通常の医療保険に比べて、女性のリスクに手厚く備えることができるのが大きなメリットでしょう。

| 会社 | オリックス生命 |

|---|---|

| 保険の種類 | 終身型 |

| 契約可能年齢 | 16歳〜80歳 |

| 1入院あたりの支払い日数の限度 | 60日 |

| 入院給付日額 | 5,000円〜10,000円 |

| 主契約 | 入院/手術 |

| 特約 | 三大疾病無制限型/7大疾病無制限型 死亡保険金/入院一時金/保険料の払込免除 特定三疾病一時金/がん一時金 入院一時金/がん通院給付金/通院治療支援一時金 |

| 保険料 | 30歳女性:1,920円【入院給付金:日額5,000円(女性特有の病気・がんは10,000円)】 【手術(入院中):10万円、外来手術25,000円】 |

編集部

終身医療保険プレミアムZ Lady

参照:チューリッヒ生命公式サイト

- 豊富なオプション

- 保障内容を自由にカスタマイズできる

- 契約者向けのサービスが充実

チューリッヒ生命が提供する終身医療保険プレミアムZ Ladyは、基本の保障に加えて女性特有の病気やがんに備える保険です。

入院や所定の手術に対して、通常の給付金に上乗せされます。

妊娠や出産に関わる症状も保障対象なので、万が一のときに備えておくと安心でしょう。

さらに、チューリッヒ生命生命は契約者向けの以下のようなサービスが充実しています。

- 様々なサービスが優待価格で利用できる

- 24時間365日写真や文章でオンライン健康相談サービスを実施

- 相談サービスでは医師・薬剤師・栄養士・歯科医・カウンセラーが対応

- セカンドオピニオンにも対応

健康相談サービスでは、幅広い相談に対応しているため、気軽に利用することができます。

| 会社 | チューリッヒ生命 |

|---|---|

| 保険の種類 | 終身型 |

| 契約可能年齢 | 0歳〜80歳 |

| 1入院あたりの支払い日数の限度 | 30日/60日/120日/365日 |

| 入院給付日額 | 3,000円〜10,000円 |

| 主契約 | 入院/手術 |

| 特約 | 所定の疾病の1入院の支払限度日数を延長する 先進医療・患者申出療養の治療時に給付金が受取れる 入院一時金/通院一時金/保険料払込免除特約 特定疫病一時金 「継続10日以上の入院」がなければ定期的に給付金が受取れる |

| 保険料 | 30歳女性:1,544円【入院給付金:日額5,000円(女性特有の病気・がんは10,000円)】 【手術(入院中):50,000円、外来手術25,000円(所定の手術は上乗せ)】 |

フェミニーヌ

参照:SOMPOひまわり生命公式サイト

- 3年毎に生存給付金を5回受け取れる

- 女性特有の病気を重点保障

- 死亡保障もついている

フェミニーヌは、ほかの保険に比べて割高ですが、保障内容が手厚いのが特徴です。

プランは1〜3まで分けられていますが、最も安いプラン3では以下のような保障内容となります。

| 生存給付金 | 3年ごとに75,000円 |

|---|---|

| 入院1日につき | 5,000円 |

| 女性疾病入院給付金 | 上乗せで1日5,000円 |

| 入院一時金 | 10万円 |

| 手術給付金 | 1回につき25,000円〜200,000円 |

| 退院後の通院 | 1日5,000円 |

| 先進医療 | 2,000万円まで |

| 高度障害 | 250万円 |

| 死亡 | 300万円 |

プラン1であれば、生存給付金は3年毎に15万受け取ることができ、入院は1日につき1万円になります。

編集部

そのため、フェミニーヌは、より保障を手厚くしたい方におすすめの保険です。

保険料をただ支払うのではなく、3年おきにまとまったお金が入るのもフェミニーヌならではでしょう。

| 会社 | SOMPOひまわり生命 |

|---|---|

| 保険の種類 | 15年定期型 |

| 契約可能年齢 | 18歳〜60歳 |

| 1入院あたりの支払い日数の限度 | 180日 |

| 入院給付日額 | 5,000円〜10,000円 |

| プラン内容 | 生存給付金/入院/手術/通院/死亡 |

| 保険料 | 30歳女性:5,104円【入院給付金:日額5,000円、3年毎に75,000円】 (上記の表のプラン3) |

医療保険はいらない?今おすすめの理由

編集部

医療費の負担は大きい

基本的に病気やケガで入院・手術などをした場合、公的医療保険に加入していれば自己負担額は原則3割です。

全額を自己負担する必要はないため、ある程度の貯蓄があれば民間の医療保険はいらないと考える方も多いでしょう。

1ヶ月にかかった費用が医療費が限度額を超えた場合も、高度療養費制度があるため、国のみの制度で自己負担額は一定に抑えることができます。

しかし、手術などによって100万円の医療費が発生した場合、自己負担額は30万円です。

高度療養費制度を利用しても、およそ21万円が戻ってくるので、実質の自己負担額は9万円となります。(所得により自己負担額は異なります)

そのため、いきなり9万円もの自己負担額は大きいと考える方も多いのではないでしょうか。

また、通院や検査となると手術費以外にも多くの医療費がかかります。

病気の種類や治療法によっては、一度の手術では終わらないことも少なくありません。

日々の検査代や手術代などのことを考えると、万が一のときに費用を少しでも民間の保険で補ったほうが安心でしょう。

今回紹介した医療保険のほとんどが月々1,000円前後で加入できるので、少しでも万が一のときのリスクに備えることは大切です。

▶️無料でオーダーメイドの保険選びが叶う!「保険見直しラボ」を見てみる

公的医療保険の対象外な費用がかかる

上記で公的医療保険の自己負担額が3割になる点について説明しました。

しかし、なかには公的医療保険の対象外で全額自己負担になってしまう費用があります。

編集部

具体的には、入院した際のパジャマなどの日用品代・食事代・差額ベッド代などがあります。

さらに大切なのが、以下のような治療法によっては公的医療保険の対象とならない点です。

| 診療名 | 内容 | 具体的な施術名 |

|---|---|---|

| 自由診療 | 公的医療の対象とはならない医療技術や薬剤による治療 | 遺伝子療法や自家がんワクチン療法など |

| 先進医療 | 大学病院などで研究や開発された医療技術で、厚生労働省の承認を受けたもの | 陽子線治療や重粒子線治療など |

多くの保険会社では、先進医療への特約が用意されているため、付加することで備えることができます。

自由診療と先進医療は全額自己負担になるので、治療法があってもお金の問題で諦めてしまう方も少なくありません。

そういったときのリスクに備えて、治療の幅を広げるためにも医療保険は必要不可欠でしょう。

働くことができないリスク

病気に患い入院や手術をすると、これまで通りには働けなくなります。

長期入院となれば、しばらく会社を休む必要があるでしょう。

傷病手当金を受給しても、収入は3分の2程度まで下がってしまいます。フリーランスや自営業の方は傷病手当金を受給することはできません。

また、退院後も通院となれば時間の関係で時短勤務となってしまうリスクもあります。

治療費や検査費用がかかるのに、これまでと同じような給料を得られない生活するのも難しくなるでしょう。

ご家族がいる方はとくに、生活費のことを考えなければなりません。

自分や家族のためにも、働けなくなるリスクのことを考えれば民間医療保険は必要です。

医療保険を比較する際によくある質問

編集部

医療保険は生命保険料控除の対象になる?

医療保険は、生命保険料控除の対象になります。

保険料を支払った際に受けられる所得控除のこと

毎年納めている所得税や住民税は、課税所得に一定の税率をかけて計算します。

そのため、生命保険料控除によって課税所得額が低くなることで所得税や住民税の負担が軽減される仕組みです。

生命保険料控除には、「一般生命保険料控除」「介護保険料控除」「個人年金保険料控除」の3つに分けられます。

しかし、多くの保険料を支払っているからといって多くの控除を受けられるわけではありません。

それぞれ適用できる限度額が所得税の最大が40,000円、住民税が28,000円と決められています。(新制度の場合)

そのため、医療保険は入院や手術などの万が一に備えながら節税にも活用できるものです。

医療保険がいらない人はどんなひと?

医療保険は、入院や手術などの万が一のときの費用に対して備えるものです。

公的医療保険の対象外となる費用もあるので、すぐにまとまったお金を用意できない方には必要なものでしょう。

一方で、多額の貯蓄があって万が一働けなくなっても治療費を払い続けることができる人は民間の医療保険は不要でしょう。

残される家族もおらず、お金に関して不安をもっていない方はあえて加入する必要はないと考える方も少なくありません。

また、住んでいる自治体の公的医療制度の充実度と勤めている会社の福利厚生も、民間の医療保険の有無を決める大切な判断材料です。

▶️無料保険相談で豪華プレゼントをGET!「保険見直しラボ」を見てみる

医療保険を比較するときに大切なことは?

医療保険を比較するときに大切なことは、正しい知識を身につけることです。

一番危ないのが、紹介されるがままに保険の内容を十分に理解せずに加入してしまう方となります。

医療保険はとくに、自分のライフスタイルに合わせて選ばければなりません。

結婚して子どもが小さいうちは、お金もたくさんかかるため、働けなくなったときのリスクや亡くなったときのリスクに備える必要があるでしょう。

編集部

契約者によって必要な保障内容は異なるため、まず何を一番手厚くしたほうが良いのかを考える必要があります。

その上で、今回紹介したようなネットで簡単に見積もりでき、保障内容を自由にカスタマイズできるようなところがおすすめです。

料金だけで保険を比較してしまうと、万が一のときに十分な保険料がもらえない場合や、保障対象外となってしまうケースも少なくありません。

保険の悪い口コミで最も多いのが、不十分な保険料と手術をしても保障の対象外となってしまうケースです。

そのため、保険に加入する前に必要な保障をしっかりと考えたうえで、内容を理解して比較しましょう。

医療保険の比較:まとめ

今回は、医療保険の比較について紹介していきました。

- 医療保険は入院や手術に備えるもの

- 医療保険を比較するときは基本保障や期間が大切

- ほとんどの医療保険は1,000円前後で加入できる(年齢による)

民間の医療保険は任意ではありますが、入院や手術となったときの費用に備えるものです。

公的医療保険の対象外となる費用や検査にも多くの費用がかかるので、加入していれば少しでも医療保険で補うことができます。

少しでも治療法の幅も広げるために、ぜひ医療保険の加入を検討してみてくださいね。

保険契約の前に!消費者庁提供:「消費者を保護する制度の内容を知ろう」

当記事管理者情報 株式会社トーシンパートナーズ

|

株式会社トーシンパートナーズ 住所 東京都武蔵野市吉祥寺本町1丁目33番5号 |